※ 본 포스트는 금융투자시장을 매주 꾸준히 공부하기 위해서 기록용일 뿐, 투자를 권유하거나 추천하는 내용이 절대 아닙니다.

2026년 20주차 : 2026년 05월 11일부터 05월 15일까지

> 해외 금융/주식시장 동향 Study

- 프롤로그 -

매우 늦은 포스트이다. 뒤늦게 올린다.

다음 주말은 가족여행 가기로 해서 아마 21주차 해외 금융/주식시장 동향은 포스팅하지 못할거 같다.

일단, 여행에 노트북은 들고 갈까 한다.

혹시 밤늦게라도 여유시간이 생긴다면 포스팅하도록 하겠다.

00. 전세계 투자시장 요약

(1) 대표이슈

- 미중 90일 관세 휴전 (5/14 발효): 미국 145%→30%, 중국 125%→10% 대폭 인하 합의

- KOSPI 사상 최초 8,046 돌파 후 -6.12% 급락: 7거래일 1,000p 상승 후 대규모 차익실현

- Moody's 미국 신용등급 Aaa→Aa1 강등 (5/16): 3대 기관 모두 최고등급 박탈 사상 초유

- 미-이란 협상 교착: 트럼프 "완전 거부", 호르무즈 봉쇄 지속, 브렌트 $104+ 유지

- 미국 PPI 6.0% 서프라이즈: 인플레이션 재부상 → 위험자산 전반 매도 압력

(2) 시장 투자전략 Review

- 미중 관세 완화 소식에 미국 주가·달러 급등, 국채는 하락(수익률 상승) 반응 확인

- KOSPI 8,000 돌파 후 급반락 → 단기 과열 해소 없는 추격매수의 위험성 재확인

- Moody's 강등 이후 30년물 금리 5% 돌파 → 금리민감 자산(리츠·유틸리티) 압박

- 호르무즈 에너지 프리미엄 지속 → 방산·에너지 섹터 구조적 강세 유지

- BTC 스팟 ETF 5주 연속 순유입 + CLARITY Act 진전 → 기관 수요 기반 암호화폐 저점 지지

(3) 시장 투자전략 Preview

- 미-이란 협상 돌파구 여부가 유가·글로벌 인플레의 최대 변수, 에너지 옵션 헤지 권장

- NVDA 실적 발표가 기술주 방향성 결정, AI 인프라 수요 가이던스 핵심

- 미국 재정 적자·세금감면 법안(Reconciliation) 처리 여부 → 국채금리 추가 상승 리스크

- KOSPI 7,300~7,400 기술적 지지구간 확인 후 반도체·방산 분할매수 전략

- CLARITY Act 상원 본회의 표결 모니터링, 통과 시 BTC $90K 재시도 촉매

(4) 다음주 KOSPI/KOSDAQ 기술분석 및 투자평가

- KOSPI: 5/15 8,046.78 역사적 고점 후 7,493.18 마감, -6.12% 급락 (고점 대비 -6.9% 조정)

- 현 7,400~7,600 지지구간, 20일 이평선 약 7,200대, 과열 해소 후 반등 준비 단계

- RSI 과매수 → 중립 복귀 중, 반등 시 7,800~7,900 저항선 확인 필요

- 매수전략: 7,300~7,400 분할 매수 (삼성전자·SK하이닉스 주도 반등 기대)

- 매도/관망: 7,900 이상 비중 축소, NVDA 실적 확인 후 추세 재판단

- KOSDAQ: 외국인 YTD +2.7조원 순매수 전환, 상장폐지 규정 강화·자본시장 개혁 기대감 지속

01. 미국

1) 지난주 주요이슈

- 미-이란 협상 결렬: 트럼프 "완전 거부", 이란 "항복 없다", 호르무즈 지속 봉쇄

- Moody's 미국 국채 신용등급 Aaa→Aa1 (5/16): 3대 기관 역사상 처음 동시 강등

- PPI 6.0% 서프라이즈: 컨센서스 상회, 인플레 재우려 → 나스닥·S&P 약세 전환

- 미중 90일 관세 휴전 (5/14 발효): 소매·소비재 섹터 단기 랠리 촉발

- Project Freedom 일시 중단: 군사적 호르무즈 재개방 작전 보류, 협상 재개 여지

2) 지난주 주목종목

- 에너지 ETF (XLE): 호르무즈 봉쇄 지속, 에너지 섹터 전반 강세 유지

- 방산 (LMT, RTX): 이란 분쟁 장기화로 구조적 수혜 지속

- 소매 (WMT, TGT): 미중 관세 완화 직접 수혜, 단기 랠리

- Home Depot (HD): 실적 예상 상회에도 고금리 우려로 소폭 하락

- 금 (GLD): Moody's 강등 후 안전자산 수요, 금 $4,695/oz 유지

3) 다음주 대응전략

- NVDA 실적발표: AI 가속기 수요·가이던스 확인 → 빅테크 추세 방향 결정

- Moody's 강등 여파: 고품질 단기채 매력 상승, 리츠·유틸리티 과매도 반등 기회

- 에너지 섹터: 이란 협상 진전 시 유가 급락 가능, 풋옵션 헤지 병행 권장

- 기술주: AI 투자 사이클 유효, 관세 완화 수혜 눌림목 매수 전략

- 재정 리스크: 부채한도·Reconciliation 법안 처리 지연 시 국채금리 추가 상승 대비

4) 다음주 주목종목

- NVIDIA (NVDA): 실적발표, AI 가속기 수요 재확인 여부가 기술주 방향 결정

- ExxonMobil (XOM): 고유가 지속 수혜, 호르무즈 해소 시 차익실현 유의

- Walmart (WMT): 미중 관세 완화 직접 수혜, 소비 펀더멘털 확인 기회

- Lockheed Martin (LMT): 중동 분쟁 장기화 방산 구조적 수혜

- SPDR Gold ETF (GLD): Moody's 강등 후 안전자산 수요 지속 수혜

02. 중국/홍콩

1) 지난주 주요이슈

- 트럼프-시진핑 정상회담 개최: 무역 안정화 기대감으로 초반 강세 → 주 후반 차익실현 마감

- 미중 90일 관세 휴전 (5/14 적용): 중국 非관세 장벽(신뢰불가 기업 리스트 등) 철회

- 중국 서비스 PMI 52.6: 3월 52.1 대비 개선, 내수 회복 신호

- Hang Seng -1.63%, CSI 300 -0.25%: 인터넷·수출주 경계감 지속, 모멘텀 제한

- 호르무즈 봉쇄: 중국 원유 수입 45% 위협, 에너지 비용 리스크 상존

2) 지난주 주목종목

- 알리바바 (9988.HK): 미중 관세 완화, 플랫폼 규제 완화 기대 반영

- 텐센트 (0700.HK): 정상회담 훈풍, 기술주 반등 주도

- CNOOC (0883.HK): 고유가 직접 수혜, 에너지 수급 위기 방어주

- BYD (1211.HK): 미국 관세 인하 수혜, EV 글로벌 확장 재가속

- 중국 알루미늄 (2600.HK): 원자재 에너지 위기 수혜, 소재 강세

3) 다음주 대응전략

- 미중 관세 휴전 90일: 기술·소비재 선별 매수, 단기 모멘텀 유효

- Hang Seng 인터넷 섹터: 과매도 반등 기회, PER 정상화 진행 중 매수 시도

- 중국 소비 지표 확인: 소매판매·CPI 발표 시 내수주 대응 준비

- CNOOC 등 에너지주: 호르무즈 해소 전까지 헤지 포지션 유지

- 위안화 환율 안정화: 대미 무역 흑자 축소 압력 모니터링 필요

4) 다음주 주목종목

- 알리바바 (BABA/9988): 미중 완화 + AI 클라우드 성장 복합 모멘텀

- BYD (1211.HK): 미국·유럽 시장 확대, EV 업사이드 지속

- Meituan (3690.HK): 내수 소비 회복 수혜 플랫폼, 과매도 반등

- 중국 반도체 자립화 수혜주 (웨이얼반도체 등): AI 반도체 국산화 테마

- iShares China Large-Cap ETF (FXI): 정상회담 훈풍 + 실적 회복 바스켓

03. 유럽

1) 지난주 주요이슈

- 유로존 산업생산 +0.2% MoM (3월): 예상치 소폭 하회, 독일 제조업 부진 지속

- 프랑스 실업률 8.1% (Q1): 2021년 이후 최고치, 청년 실업률 21.1% 고착화

- 독일 ZEW 경기신뢰지수 -10.2: 4월 -17.2 대비 개선 But 여전히 부정적

- 호르무즈 봉쇄: 유럽 LNG 수입 12~14% 차질 지속, 에너지 비용 상승 압박

- FTSE -1.71%, DAX -2.07%, CAC -1.60%: 고금리+에너지 불안 전반 약세

2) 지난주 주목종목

- ASML (ASML.AS): AI 반도체 장비 EUV 독점, 미중 관세 완화 수혜

- Total Energies (TTE): 유가 고공행진 직접 수혜, 고배당 방어주

- Rheinmetall (RHM): 유럽 방위비 지출 확대, 나토 수요 급증 수혜

- Airbus (AIR.PA): 항공우주·방산 수요 복합 수혜

- BNP Paribas (BNP): 금리 고원 지속 NIM 개선 수혜 금융주

3) 다음주 대응전략

- ASML 중심 반도체 장비: AI 인프라 투자 + 미중 완화 수혜 지속, 핵심 매수

- 방산주 강세 지속: 나토 국방비 증가 속도 가속, 러시아·중동 이중 수혜

- 에너지: 이란 협상 진전 시 급락 가능, 옵션 헤지 병행 필요

- 독일 ZEW 회복세 확인 시: 독일 산업재·자동차주 반등 기회 포착

- Moody's 강등 여파: 유럽 국채 스프레드 확대 여부 모니터링

4) 다음주 주목종목

- ASML (ASML): EUV 독점 + AI 반도체 수요 장기 성장 최강 수혜

- Rheinmetall (RHM): 나토 방위비 확대 + 중동 분쟁 장기화 이중 수혜

- Shell (SHEL): 에너지 고가 + LNG 대체 공급 노력 지속

- SAP (SAP): 기업 AI 소프트웨어 전환 수혜, 유럽 대표 기술주

- Vestas Wind (VWS): 에너지 독립 가속화, 재생에너지 투자 확대

04. 한국

1) 지난주 주요이슈

- KOSPI 사상 최초 8,046.78 돌파 후 당일 -6.12% 급락: 7거래일 1,000p 랠리 후 외인 차익실현

- 외국인 코스닥 순매수 전환: YTD +2.7조원, 상장폐지 강화·코리아디스카운트 해소 기대

- 원/달러 환율 1,500.8원 돌파 (5/15): 미국 PPI 서프라이즈 후 원화 약세 심화

- 한화에어로스페이스 +4.32%: 중동 분쟁 장기화 → 한국 방산 수출 모멘텀 급등

- 삼성전자 노사 협상: 파업 리스크 잔존, 반도체 생산 차질 우려 상존

2) 지난주 주목종목

- SK하이닉스 (000660): AI HBM3E 독점 공급, KOSPI 랠리 최강 주도주

- 삼성전자 (005930): 법원 판결+정부 중재로 파업 우려 완화, 4.81% 반등

- 한화에어로스페이스 (012450): 방산 수출 수혜 급등, 연간 수익률 급등

- Korea Investment & Securities (071050): Q1 영업이익 +85% YoY, 1조원 달성

- 현대차 (005380): KOSPI 조정 과정 -9.05% 급락, 과매도 반등 후보

3) 다음주 대응전략

- KOSPI 7,300~7,400 분할 매수: 과열 해소 후 기술적 반등 타이밍 포착

- AI 반도체 (SK하이닉스, 한미반도체): NVDA 실적 후 HBM 주문 가이던스 핵심 확인

- 방산주 (한화에어로·LIG넥스원): 호르무즈 지속 시 추가 상승 여력 유효

- 환율 1,500원대: 수출주 마진 개선 수혜 vs 수입 비용 압박 섹터별 옥석 가리기

- 삼성전자 파업 리스크: 파업 확정 시 삼성 관련 협력사 단기 회피 권고

4) 다음주 주목종목

- SK하이닉스 (000660): HBM3E 독점 공급, AI 반도체 최강 수혜주

- 한화에어로스페이스 (012450): 방산 수출 모멘텀 + 중동 분쟁 장기화 수혜

- LIG넥스원 (079550): 국내외 방산 수주 확대, 저평가 방산 수혜주

- 현대차 (005380): 급락 후 과매도 반등 + EV·로봇 복합 모멘텀

- 삼성바이오로직스 (207940): ADC+mRNA 수주 확대, AI 신약 테마 연계

05. 일본

1) 지난주 주요이슈

- 닛케이 225 YTD +22.0%: 글로벌 주요 지수 중 최강 수익률 유지

- 닛케이 61,409 (-1.99%): 주간 기준 반도체·수출주 중심 차익실현 조정

- 미중 관세 완화: 일본 수출주 (자동차·전자) 단기 강세 모멘텀

- 호르무즈 에너지 위기: 일본 원유 수입 타격, 아시아 수입국 75% 에너지 비용 상승

- BOJ 금리 정책 딜레마: 엔화 약세 지속 vs 물가 압박 금리 인상 압력 충돌

2) 지난주 주목종목

- 도요타 (7203.T): 관세 완화 수혜 + EV 글로벌 경쟁력 재평가

- 도쿄일렉트론 (8035.T): AI 반도체 장비 수요 강세

- INPEX (1605.T): 고유가 수혜, 에너지 위기 헤지 방어주

- SoftBank (9984.T): ARM + AI 투자 포트폴리오 재평가

- 미쓰비시UFJ (8306.T): 금리 상승 NIM 개선 수혜 금융주

3) 다음주 대응전략

- 엔화 약세 구조 지속: 수출주 환산 수익 개선, 자동차·전자 롱 포지션 유지

- 반도체 장비 (도쿄일렉트론): NVDA 실적 후 AI 투자 사이클 확인 시 추격매수

- 에너지 헤지: INPEX·이데미츠 등 국내 에너지주 방어 비중 유지

- 닛케이 61,000 지지 확인: 지지 성공 시 62,000 목표 반등 포착

- BOJ 통화정책 회의: 채권·환율 연동 포지션 리스크 관리 철저

4) 다음주 주목종목

- 도쿄일렉트론 (8035.T): AI 반도체 장비 글로벌 수요 최강 수혜

- 도요타 (7203.T): 관세 완화 + EV 전환 가속 복합 모멘텀

- 미쓰비시UFJ (8306.T): 금리 상승 수혜 NIM 개선 금융 대장주

- SoftBank (9984.T): ARM + AI 투자 포트폴리오 구조적 성장

- INPEX (1605.T): 호르무즈 위기 에너지 헤지 + 고배당 방어주

06. 중국/홍콩/한국/일본을 제외한 아시아

1) 지난주 주요이슈

- 인도 BSE SENSEX YTD -11.6%: 아시아 최약세, 고유가+루피 약세 복합 충격

- 대만 TWSE 41,172 (-1.39%): TSMC 중심 반도체 수출 둔화 우려

- 싱가포르 STI 4,989 (-0.14%): 상대적 안정, 금융허브 지위 방어

- 인도네시아 IDX 6,723 (-1.98%): 원자재 수출 둔화 + 호르무즈 에너지 충격

- LNG 공급 차질: 카타르 아시아향 LNG 봉쇄, 아시아 전역 에너지 가격 급등

2) 지난주 주목종목

- TSMC (2330.TW): AI 칩 CoWoS+HBM 패키징 독점, 장기 수혜 최강주

- DBS Group (D05.SI): 금리 고원 수혜, 아시아 방어적 금융 대장주

- PT Adaro Energy (ADRO.JK): 에너지 가격 급등 수혜, 석탄·가스 복합

- 인도 HDFC Bank (HDFCBANK): 루피 약세 속 방어적 금융주

- 베트남 FPT Corp (FPT.VN): AI 디지털 아웃소싱 고성장 기업

3) 다음주 대응전략

- 대만 TSMC: 미중 완화 + AI 서버 수요 최우선 매수 대상

- 싱가포르 금융주: 금리 고원 수혜 지속, 아시아 안전 피난처 역할

- 인도 단기 관망: 고유가+루피 약세+FII 이탈 → 지수 반등 확인 후 재진입

- 베트남·인도네시아: 미중 공급망 재편 수혜 지역, 저가 분할매수 관심

- 호르무즈 정상화 시나리오: 에너지 수입국 (인도·한국·일본) 급반등 대비 포지션 준비

4) 다음주 주목종목

- TSMC (2330.TW): 글로벌 AI 반도체 파운드리 독점, 최우선 수혜

- DBS Group (D05.SI): 싱가포르 금리 수혜 최강 금융주

- FPT Corp (FPT.VN): AI 디지털 전환 수혜 고성장 IT 기업

- HDFC Bank (HDFCBANK): 인도 과매도 반등 시 최우선 수혜 금융주

- Sea Limited (SE): 동남아 디지털 경제 성장, 수익화 단계 진입

07. 러시아

1) 지난주 주요이슈

- 루블화 약세 지속: 서방 제재 강화 + 에너지 수입 감소 → 통화 압박 지속

- 러시아 에너지 수출 재편: 호르무즈 봉쇄로 아시아 시장 직접 공급 증가 수혜

- MOEX 유동성 제한: 서방 투자자 접근 차단 상태 지속

- 우크라이나 전쟁 장기화: 군사비 지출 증가 → 재정 압박 가속

- Norilsk Nickel: 글로벌 니켈·팔라듐 공급 독점, 배터리 소재 주목

2) 지난주 주목종목

- Norilsk Nickel: 니켈·팔라듐 공급 독점, 글로벌 배터리 소재 수요 수혜

- Lukoil: 아시아향 원유 수출 증가 수혜 (간접 접근)

- Gazprom: LNG 수출 재편 가능성 But 유럽 시장 상실로 제한

- Rosneft: 고유가 수혜 但 서방 제재로 직접 매매 제한

- 러시아 알루미늄 (간접): 글로벌 알루미늄 공급 리스크 노출

3) 다음주 대응전략

- 직접 투자 회피: 서방 투자자 MOEX 직접 접근 불가, 간접 노출만 권고

- 니켈·팔라듐 ETF: 러시아 공급 리스크 헤지 원자재 ETF 일부 편입

- 우크라이나 종전 시나리오: MOEX 급등 가능성 대비 간접 노출 준비

- 에너지 수익 감소 리스크: 유가 하락 시 루블화 추가 약세 대비

- 중립 전략: 직접 투자 회피, 원자재 파생상품으로 간접 리스크 노출 관리

4) 다음주 주목종목

- 니켈 선물/ETF (간접): 노르니켈 공급 독점 리스크 헤지 수단

- 팔라듐 ETF (PALL): 러시아 공급 차질 리스크 반영 원자재 수단

- 우크라이나 재건 테마 (유럽 건설·소재주): 종전 시 최우선 선제 수혜 대상

- 러시아 에너지 간접 (원유 선물): 아시아향 공급 증가 모멘텀 간접 활용

08. 원자재 시장

1) 지난주 주요이슈

- 브렌트유 $104+: 미-이란 협상 교착, 호르무즈 봉쇄 지속 → 에너지 프리미엄 유지

- 금 $4,695/oz: Moody's 강등 + 안전자산 수요 → 역대 최고권 유지

- 천연가스 급등: 카타르 LNG 아시아 공급 차질, 유럽 에너지 비용 상승 지속

- 구리: 중국 수요 회복 기대 vs 글로벌 경기 둔화 우려 충돌, 방향성 혼재

- 비료 (요소·암모니아): 호르무즈 통과 30% 차질 → 농산물 가격 상승 압박

2) 지난주 주목종목

- 브렌트/WTI 원유: 호르무즈 상황 연동 고변동성 유지

- 금 (GLD): 국채 대안 안전자산, 중장기 매수 유효

- 천연가스 (UNG): 에너지 공급 위기 직접 수혜

- 구리 (CPER): AI 인프라 + 전력망 수요 중기 강세 테마

- 우라늄 (URA): SMR + 원전 투자 확대, 에너지 안보 테마 부각

3) 다음주 대응전략

- 원유: 이란 협상 진전 시 $80 급락 가능 → 풋옵션 헤지 병행 필수

- 금: $4,500 지지선 확인 후 롱 유지, Moody's 여파 안전자산 수요 지속

- 천연가스: 공급 정상화 전까지 상승 추세 → 유럽 에너지 ETF 편입

- 구리: AI 데이터센터 전력망 수요로 중기 매수, 단기 중국 수요 모니터

- 우라늄: 에너지 위기 속 원전 부활 가속, SMR 테마 장기 적립 권장

4) 다음주 주목종목

- Energy Select Sector ETF (XLE): 고유가 지속 수혜 에너지 바스켓

- SPDR Gold Trust (GLD): 안전자산 최강자, Moody's 여파 지속 수혜

- Sprott Uranium Trust (SRUUF): SMR + 원전 부활 모멘텀 장기 수혜

- Freeport-McMoRan (FCX): 구리 AI 인프라 수요 대표 수혜주

- Natural Gas ETF (UNG): 호르무즈 LNG 공급 차질 직접 수혜

09. 암호화폐시장

1) 지난주 주요이슈

- BTC $80,120 주간 최고 기록 후 $78,742로 주간 마감

- 미국 PPI 6% 서프라이즈 → BTC -2.3%, ETH -3.8% 주간 압박

- CLARITY Act 상원 위원회 통과: 미국 규제 명확화 → 기관 투자 기반 확대 신호

- BTC 스팟 ETF 5주 연속 순유입: 5/5 단일 세션 $532M 유입, 기관 수요 구조적 지속

- Fear & Greed 지수 47 (중립): 극도 공포(16)에서 회복, 구조적 상승 기반 확인

2) 지난주 주목종목

- Bitcoin (BTC): 스팟 ETF 자산 $1,000억 돌파, 기관 매수 심화 확인

- TON (The Open Network): 주간 +115% 급등, 텔레그램 생태계 확장 모멘텀

- Ethereum (ETH): $2,214, 규제 명확화 수혜 기대감 + DeFi 회복

- XRP: $1.43, CLARITY Act 수혜 + 금융 결제 테마 유지

- Solana (SOL): DEX 거래량 급증, 알트 시즌 선두 후보

3) 다음주 대응전략

- BTC $78K 지지 확인: 21주 EMA 지지 유효, 눌림목 분할 매수 기회

- CLARITY Act 상원 본회의 표결: 통과 시 BTC $90K 재시도 촉매 포착

- ETH: 스팟 ETF 자금 유입 기대감 + BTC 대비 저평가 구간 매수 검토

- 알트 시즌 지수 45/100: 75 달성 여부 확인 후 알트코인 진입 타이밍 결정

- 거시 리스크 헤지: 후속 CPI 발표 주목, 인플레 재부상 시 BTC 비중 즉시 조정

4) 다음주 주목종목

- Bitcoin (BTC): 기관 매수 + ETF 유입 + 규제 명확화 3중 수혜 핵심 보유

- Ethereum (ETH): 스팟 ETF 기대감 + DeFi 생태계 회복 저평가 구간

- TON: 텔레그램 월간 활성 사용자 9억명 기반 생태계 폭발적 확장

- XRP: 법적 불확실성 해소 단계 + 금융 결제 글로벌 확산 테마

- Solana (SOL): 고성능 DEX + 밈코인 생태계 강점, 알트 시즌 선두 후보

※ 내용의 범위는 최근 6주 동안의 시장동향만으로 한정한다. 주간 거래된 매수/매도금액이 작을 경우 집계되지 않을 수 있습니다.

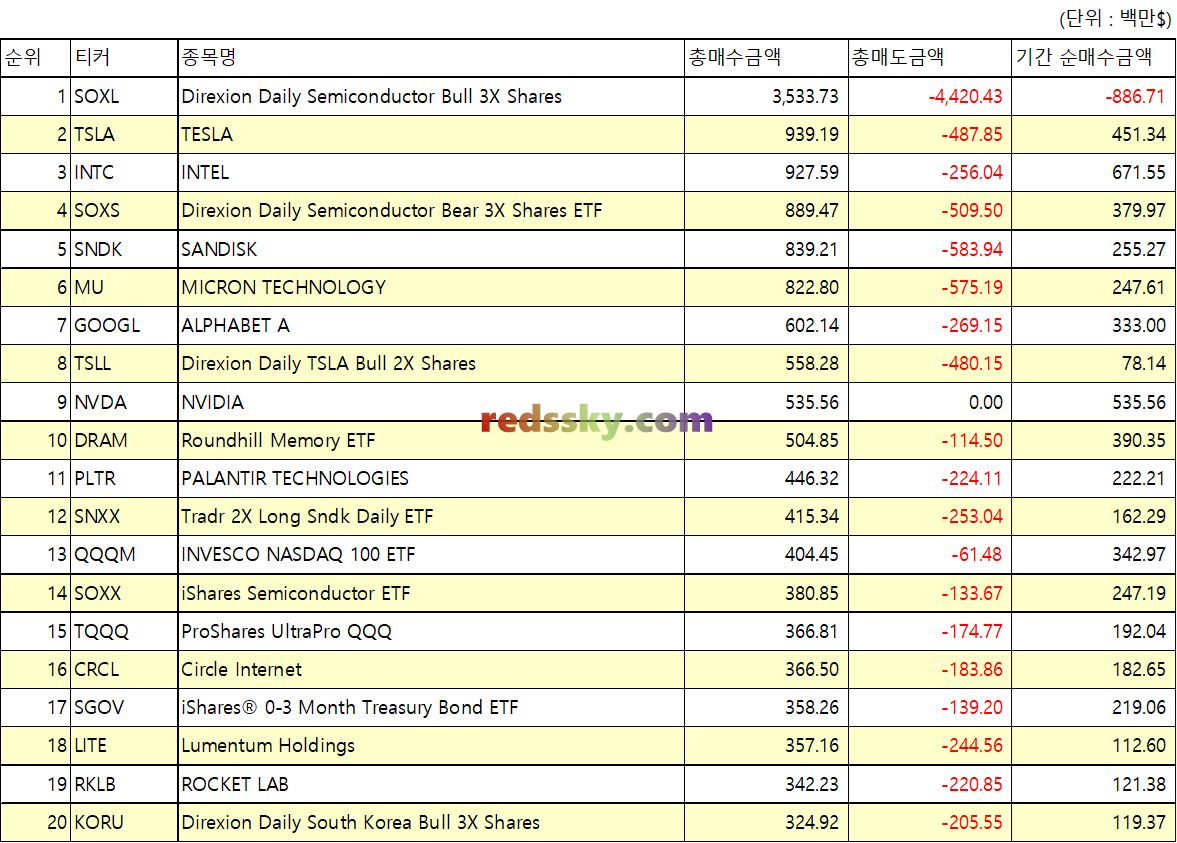

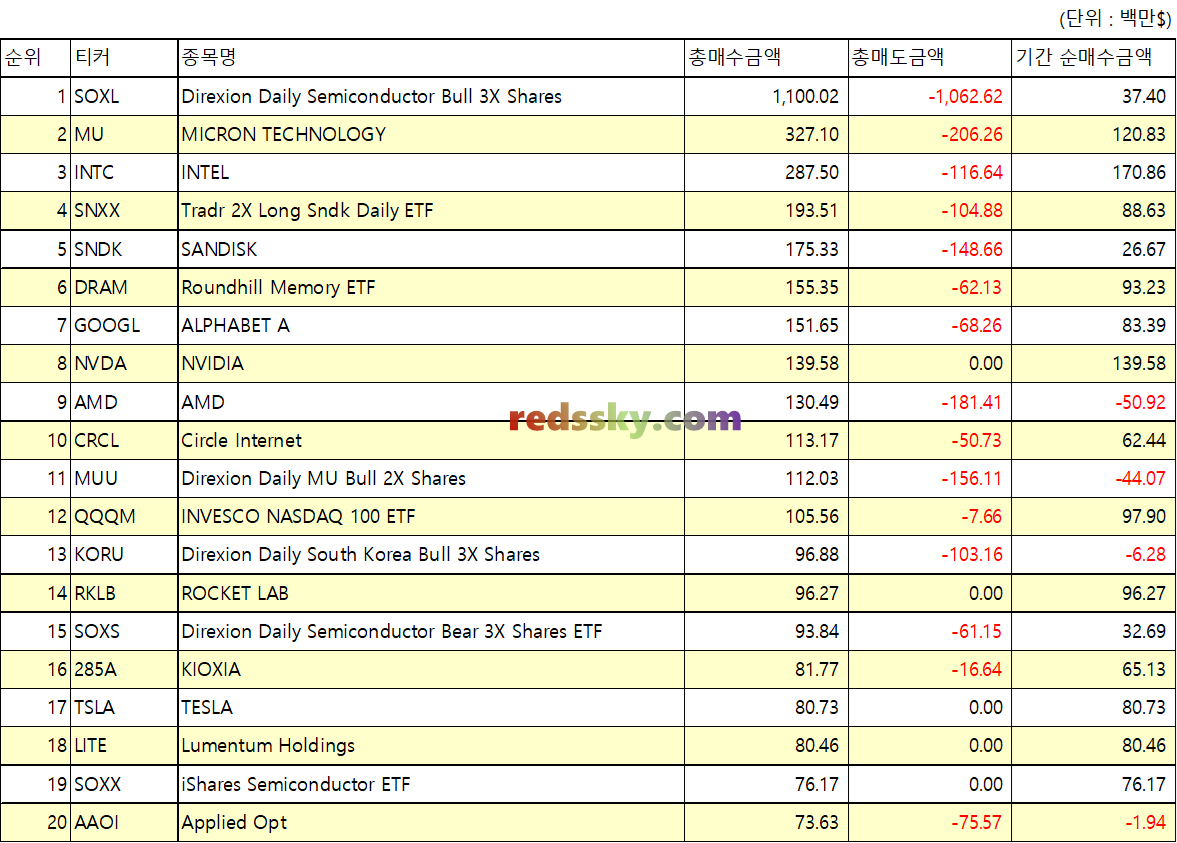

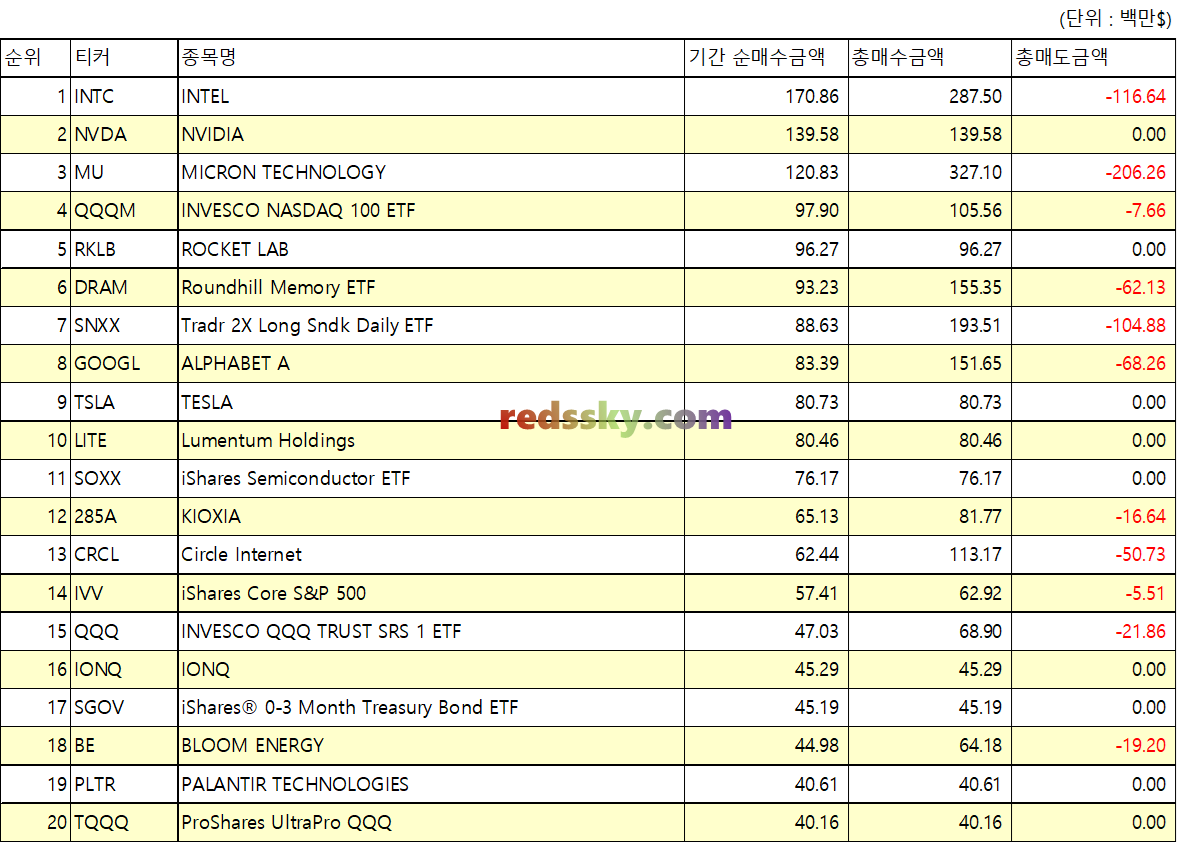

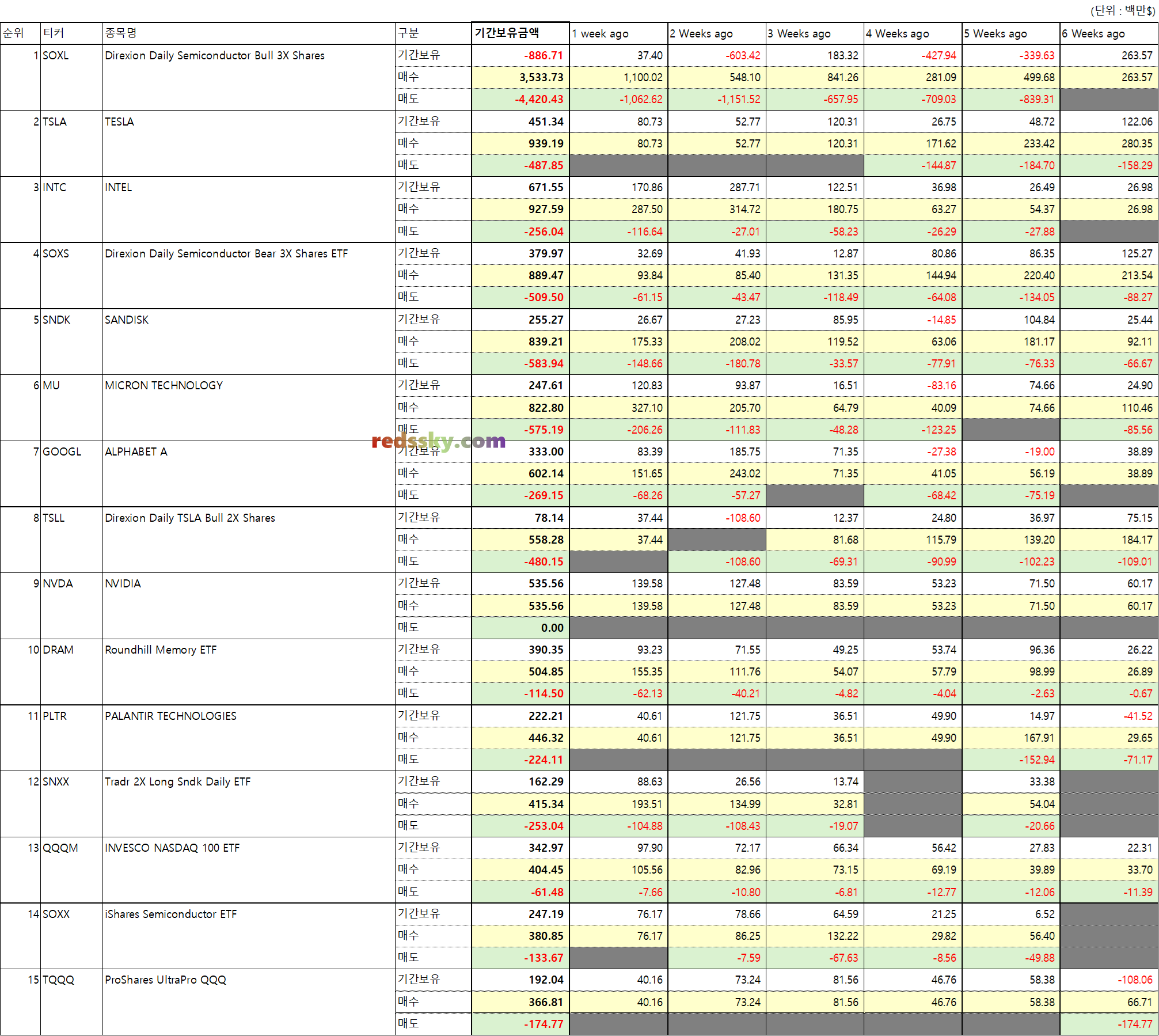

01. 지난주 해외투자 동향

(1) 6주간의 동향 (매수/매도/기간보유순)

(2) 지난주의 동향 (매수/매도/기간보유순)

(3) 주별 거래동향

(4) 6주간 거의 매도되지 않은 종목들

(5) 지난주 신규 매수된 종목들 (※ 이전 5주동안 매수가 없었음)

- 지난주에는 최근 6주동안 매수가 전혀 없었던 해외주식 15개 종목이 신규로 순매수되었음

=> 순매수 금액기준으로 IVV > INTW > DELL > 7709 > RKLX 등임

- 이 중에서 7709 > RKLX > WWW > MCD > 3191 는 순매수 비율이 높았음

(A) IVV : iShares Core S&P 500 ETF

- S&P 500 지수를 추종하는 대형 패시브 ETF. 미국 대형주 500개 시가총액 가중 투자

- 운용 26년 이상의 BlackRock 대표 상품. 경비율 0.03%, 배당수익률 0.96%, P/E 22.01배

- 투자포인트 : 미국 대형주 전체 노출, 단일 종목 리스크 Zero

연평균 수익률 약 8.47% (설정 이후 26년 CAGR), 장기 복리 효과 검증

기술지표 기준 Strong Buy 신호, 월스트리트 애널리스트 저평가 판단

미중 관세 완화 + AI 투자 사이클 지속 → S&P 구성종목 실적 개선 기대

- 리스크 : Moody's 강등 이후 국채 30년물 5% 돌파 → 밸류에이션 압박 지속

이란 협상 교착 + PPI 6% → 인플레 재부상 시 Fed 금리 동결 장기화

52주 고점($753) 대비 5% 이내 위치 → 단기 추가 상승 여력 제한

(B) SITM : SiTime Corporation

- AI 인프라·고성능 시스템용 정밀 타이밍 반도체 팹리스 기업

- 기존 쿼츠 오실레이터를 MEMS 기반 고정밀 클럭으로 대체하는 시장 선도자.

- 투자포인트 : Q1 2026: 매출 $113.6M (+88% YoY),

non-GAAP EPS $1.44 (컨센서스 $1.16 대비 +24% 서프라이즈)

AI 인프라 수요 폭발 → 데이터센터 내 정밀 타이밍 칩 필수 부품화

시가총액 $210억, 유동성 강점 (Current Ratio 11.3배, 현금 $498.5M)

MEMS 타이밍 기술 진입장벽 높음, 경쟁사 대비 구조적 우위

- 리스크 : 실적 서프라이즈에도 내부자(임원) 주식 매도 포착 → 고점 인식 가능성

GAAP 기준 영업손실 -$12.3M, 순손실 -$5.2M 지속 → 수익성 전환 미확인

일부 애널리스트 목표가 $350~$485 수준 → 현 $800대는 이미 대폭 초과

급등 후 RSI 극단 과매수, 차익실현 압력 강함

(C) MCD : McDonald's Corporation

- 글로벌 119개국 4만개+ 매장 운영 세계 최대 패스트푸드 프랜차이즈.

- 매출의 ~65%가 프랜차이즈 로열티 → 자산경량형 고마진 구조.

- 투자포인트 : Q1 2026: EPS $2.83 (컨센서스 $2.75 beat), 매출 $6.52B (+9% YoY)

경기방어주 특성 + 2.3% 배당 → 고금리 환경 방어적 현금흐름

글로벌 가치 메뉴 전략 성공, 상위 10개 시장 모두 점유율 증가

- 리스크 : Q2 2026 경영진 경고: 연료·식료품 물가 압박으로 저소득층 고객 이탈 예상

Forward P/E 22.66배 → 업종 평균 19.96배 대비 프리미엄, 밸류에이션 부담

고유가 지속 → 배달 비용·운송 비용 증가, 마진 압박

기술지표 Daily/Weekly Strong Sell 신호, 52주 저점($272) 근접

(D) WWW : Wolverine World Wide

- Merrell, Saucony, Wolverine, Keds 등 멀티브랜드 신발·아웃도어 의류 제조·유통 기업

- 투자포인트 : Q1 2026: 매출 $457.6M (+11% YoY), adj. EPS $0.25 (+32% YoY)

Active Group(Merrell·Saucony) 매출 +13.7% YoY, 아웃도어·퍼포먼스 수요 회복 주도

P/E 11~12배 → 업종 평균 23배 대비 극단적 저평가, P/S 0.66배

- 리스크 : 52주 고점 $32.76에서 현재 $15.31 → 고점 대비 -53% 하락한 상태, 추세 훼손 심각

연간 가이던스 매출 $1.96~1.99B → 시장 컨센서스 소폭 하회

고유가·소비심리 악화 시 아웃도어 소비재 수요 감소 직접 타격

소형주 특성상 유동성 부족, 변동성 극심 (일평균 거래량 ~145만주)

02. 주간 해외주식 거래금액 분석을 기반한 기계적 추종 투자 포트폴리오

# 하기 내용은 참고용일 뿐, 투자를 권유하거나 추천하는 내용이 절대 아닙니다.

# 가상으로 구성한 것으로 실제 투자한 내용이 아닙니다.

# 모든 투자의 판단과 책임은 본인에게 있고 어떠한 책임도 지지 않습니다.

- 2026년 01주차부터 2차 포트폴리오를 시작했다.

- 제목 그대로 주간 단위로 발생하는 해외주식의 대량 거래대금 분석을 통해 가장 많이 매수한 종목 리스트를 바탕으로 매주 투자 포트폴리오를 만들어서 테스팅을 해보려고 한다.

- 매수 기준은 다음과 같다.

(1) 지난주 새롭게 매수된 종목 중 (a) 가장 많이 매수된 종목, (b) 순매수율이 높은 종목, 1~2개 정도를 편입한다.

(2) 종목은 동일가중비율로 편입한다.

=> 수익률에 오해가 있는데 당연히 종목을 보다 자세하게 분석하고 선정하여 보유비중을 달리 가져가면 더 큰 수익률을 얻을 수 있을 것이다.

(3) 매수가는 바로 다음주 월요일 종가로 한다.

- 매도 기준은 다음과 같다.

(1) 매수한 종목은 5주간만 보유하고 기계적으로 매도한다.

(2) 매도가는 바로 다음주 월요일 종가로 한다.

- 해당 주의 순매수금액 규모와 순매수율에 따라 동일좀목이 편입될 수 있다.

- 추종 투자 포트폴리오의 누적수익률은 당해년도에 최대 1년까지만 표시힌다.

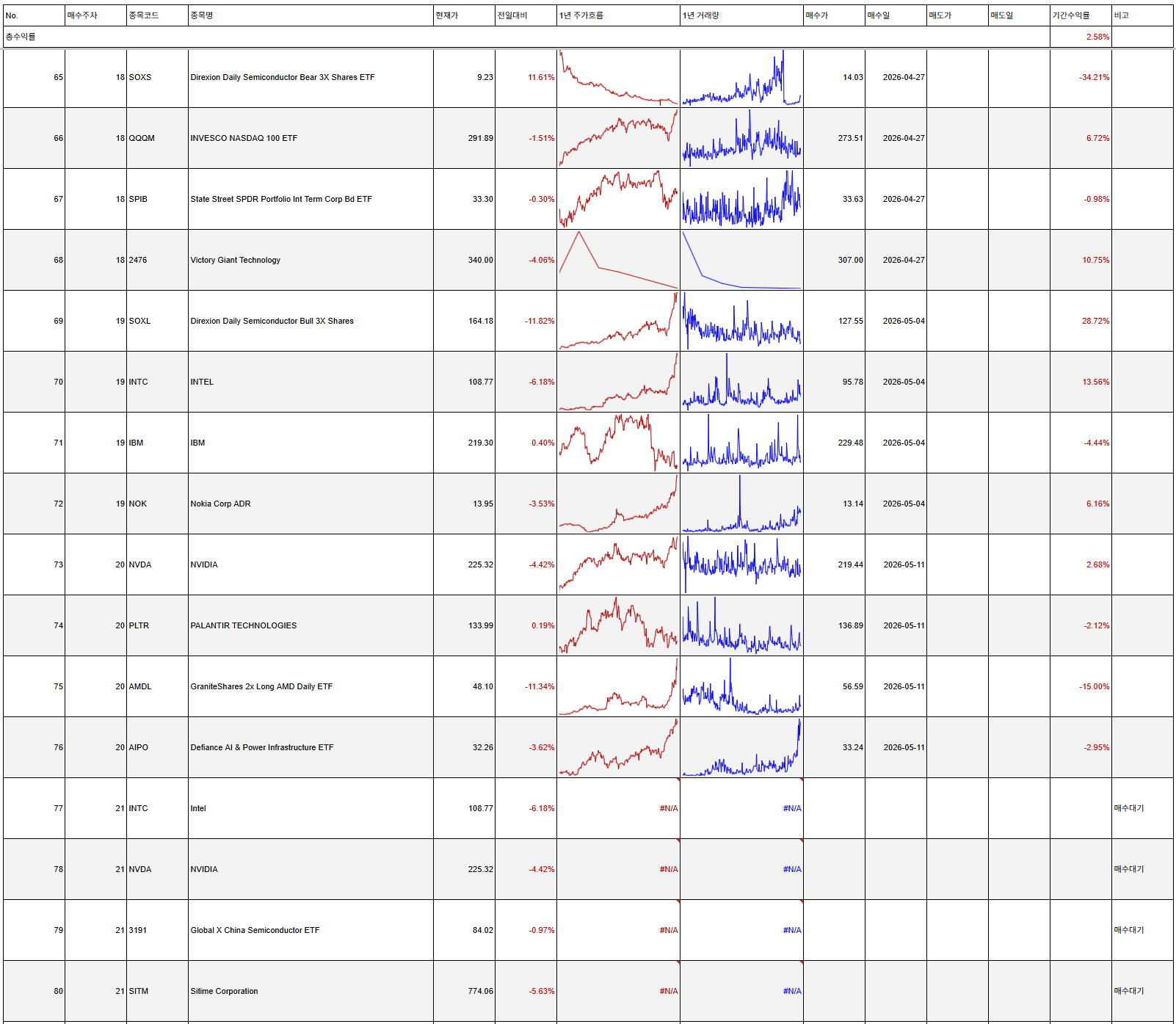

- 아래 포트폴리오의 현재가는 2026년 05월 15일 (금) 종가기준이다.

- 2026년 05월 15일 (금) 종가기준으로 2026년 첫 주의 기간내 총수익률은 이전주 +3.50% => +2.58% 로 변경되었다.

- 16주차에 매수되었던 TSLL (기간내 +55.78%), SOXS (기간내 -63.43%),.OMEX (기간내 +15.15%), DRAM (기간내 +64.17%) 는 5주동안 보유한 후 매도되었다.

- 포트폴리오는 최근 3주간만의 편입종목만 공개한다.

- 다음 월요일인 05월 18일에 INTC, NVDA, 3191, SITM 를 편입했다.

포스트 업데이트-R00. 끝.

'Invest Life...' 카테고리의 다른 글

| 2026-22주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.05.31 |

|---|---|

| 2026-21주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (1) | 2026.05.26 |

| 한국 유가증권시장 산업 / 투자 흐름 동향분석 - 2026년 05월 19일 기준 (0) | 2026.05.19 |

| 2026-19주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.05.10 |

| 2026-18주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.05.04 |