※ 본 포스트는 금융투자시장을 매주 꾸준히 공부하기 위해서 기록용일 뿐, 투자를 권유하거나 추천하는 내용이 절대 아닙니다.

2026년 15주차 : 2026년 04월 06일부터 04월 10일까지

> 해외 금융/주식시장 동향 Study

- 프롤로그 -

주말 국책과제 연구개발계획서에 쓰기 위한 자료 찾고, 자료 작성한다고 쓸데없는 시간을...

(0) 전세계 투자시장 요약

1) 대표이슈

- 미-이란 전쟁 6주만에 파키스탄 중재로 2주간 한시적 휴전 합의(4/8)

- 호르무즈 해협 봉쇄 부분 완화로 WTI $111 → $95 급락,

에너지 인플레 압력 완화

- S&P500 주간 +3.6%, 나스닥 +4.7%, 다우 +3.0%

> 11월 이후 최강 주간 수익률 기록

- 비트코인 $72,700 반등, 휴전 발표 직후 숏 포지션 $600M 청산 단기 숏스퀴즈 발생

- CoreWeave–Meta 210억 달러 AI 인프라 계약 체결로 반도체·AI 인프라 섹터 전방위 랠리

2) 시장 투자전략 Review

- 휴전 발표 직전까지 에너지株 집중된 포지션은 급반전 리스크 → 사전 비중 축소가 정답

- 반도체·AI 인프라 관련주(미국·한국·일본)는 전쟁 속에서도 구조적 우위 유지

- BTC는 나스닥과 85% 상관관계로 위험자산 고베타로 작동, 금 헤지 기능 불발

- 한국 KOSPI 2026년 YTD +47% > AI 반도체 슈퍼사이클과 기업지배구조 개혁 동반 상승

- 에너지 섹터 일방 매수 vs. 기술·소비재·항공 섹터 비중 확대가 주간 수익 격차 결정

3) 시장 투자전략 Preview

- 이슬라마바드 최종 협상 결과(4/11~)가 다음 주 최대 변수

> 결렬 시 유가 $110 재돌파 경고

- 美 러시아 탱커 제재 면제 4/11 만료

→ 공급 공백 재점화 가능성, 에너지 변동성 재확대 주의

- 1Q26 실적시즌 본격 개막(금융주 선두) > 성장주 밸류에이션 재평가 트리거로 작용

- 연준, 연내 금리인하 가능성 0% 재확인 > 긴축 고착 환경에서 고PER株 상단 제한

- 휴전 유지 확인 → 여행·항공·소비재 저가매수

/ 휴전 결렬 → 금·에너지·방산 헤지 전략

(1) 미국

1) 지난주 주요이슈

- UNH·HUM·CVS 등 메디케어 어드밴티지 수가 2.48% 인상 발표로 헬스케어株 급등

- Q4 GDP 연율 0.5%로 하향 수정, Atlanta Fed Q1 GDPNow 1.3%

> 스태그플레이션 우려 고조

- Mag7 S&P500 대비 상대강도 연저점

> JP모건 "기술섹터 밸류에이션이 시장 평균 수준까지 하락"

- Fed 차기 의장 후보 케빈 워시 인준청문회 4/16 예정 > 통화정책 불확실성 잠재 리스크

- SEC, 분기 보고서→반기 보고서 전환 개혁안 준비 중 > 블랙록·시타델 등 월가 대형사 반발

2) 지난주 주목되었던 종목들

- 엔비디아(NVDA) : TSMC 실적 호조·CoreWeave-Meta 계약 수혜,

금요일 +2.58% 주도

- 유나이티드헬스(UNH) : 메디케어 수가 인상 발표로 주간 +8%, 헬스케어 섹터 랠리 선도

- 아마존(AMZN) : 소비심리 회복 기대, 휴전 후 +2.05% 소비재 랠리 동참

- 리바이스(LEVI) : Q1 어닝 서프라이즈, TD Cowen 매수 유지·목표가 $25(+32% 업사이드)

- 부트반(BOOT) : 제프리스 매수 상향, 목표가 $195(+44% 업사이드)

> 연저점 대비 밸류 매력 부각

3) 다음주 대응전략

- 이슬라마바드 협상 결과 확인 전 포지션 절반 이하 유지 > 결렬 시 즉각 헤지 발동

- 1Q 실적시즌 금융주(JPM·GS·MS) 선발표 → 성과 상회 시 경기민감주 비중 확대 신호

- 연준 인플레이션 지표(3월 CPI·PCE) 수치 확인 → 금리인상 재점화 여부 검증 필수

- Mag7 밸류에이션 압축 → 개별 실적 서프라이즈 종목 중심 선별적 매수 유효

- 유가 $100 재돌파 시 에너지株 트레이딩 비중 재확대, 이하 유지 시 기술주 중심 유지

4) 다음주 주목해야 하는 종목들

- 엔비디아(NVDA) : AI 인프라 수요 재확인, CoreWeave·TSMC 연쇄 수혜 핵심 수혜주

- 유나이티드헬스(UNH) : 수가 인상 모멘텀 유지, 헬스케어 섹터 대표 가치주

- JP모건체이스(JPM) : 실적발표 선두, 금리 고착 환경에서 NIM 확대 기대

- 클린하버스(CLH) : 씨티 매수 상향·목표가 $346(+16%),

미국 화학생산 확대 수혜 환경 서비스株

- 아마존(AMZN) : 소비심리 회복·클라우드 AI 수요 복합 수혜, 휴전 이후 반등 선도

(2) 중국/홍콩

1) 지난주 주요이슈

- 중국 공장도물가 3년여 만에 처음 반등, 디플레 탈출 조짐 포착

- 항셍지수 수요일 +2.95% 반등, CSI300 +3.49% > 휴전 랠리에 동참

- 중국이 미-이란 전쟁 중재 외교에 적극 개입, 글로벌 리더십 확장 시도

- 시진핑, 10년만의 양안 야당 회담에서 대만독립 '위협' 발언 > 지정학 리스크 유지

- BYD–KFC 협업 9분 급속충전 스테이션 오픈 > 중국 EV 인프라 확장 가속화 신호

2) 지난주 주목되었던 종목들

- BYD(002594.SZ) : KFC와 초고속충전 협력·글로벌 EV 점유율 확대로 섹터 대표 모멘텀

- 알리바바(BABA) : 저가 매수세 유입, 규제 불확실성 완화 기대감 반영

- CNOOC(0883.HK) : 유가 고점 부근 수혜, 홍콩 에너지株 대표 수익 플레이

- Tencent(0700.HK) : AI·게임 복합 성장 스토리, 글로벌 기술 랠리 동반 수혜

- SMIC(0981.HK) : AI 반도체 공급망 내재화 정책 수혜, 중국판 반도체 독립 플레이

3) 다음주 대응전략

- PPI 반등 확인 시 소재·에너지 섹터 비중 단기 확대 유효 > 디플레 탈출 베팅

- 미-이란 협상 진전 시 중국 경기민감주(철강·화학) 저가매수 기회 포착

- 대만 리스크는 상시 헤지 유지 > 시진핑 발언 이후 양안 긴장 완전 해소 아님

- CSI300 기술주 중심 AI 인프라 수혜 구도 유지 → 반도체장비·AI칩 섹터 집중

- 홍콩 항셍지수 밸류에이션 글로벌 최저권 > 중장기 저평가 매수 관점 유효

4) 다음주 주목해야 하는 종목들

- BYD(002594.SZ) : 글로벌 EV 1위·충전인프라 확장, 에너지 전환 핵심 수혜주

- 텐센트(0700.HK) : AI·클라우드·게임 트리플 성장 엔진, 아시아 최대 테크 플레이

- CNOOC(0883.HK) : 유가 변동성 국면 헤지 및 수익 병행 전략으로 유효

- SMIC(0981.HK) : 중국 반도체 자립화 정책 최대 수혜, 장기 구조적 성장

- 알리바바(BABA) : 클라우드 AI 전환 가속화, 현재 밸류에이션 역사적 저점권

(3) 유럽

1) 지난주 주요이슈

- STOXX600 4/8 하루 +3.7%, 독일 DAX +4.7% > 4년여 만의 최대 단일일 상승

- 여행·레저 +7.1%, 산업재 +6.6%, 건설 +6.2% > 에너지株만 유일하게 하락

- 아르셀로미탈 +12.8%, 잘츠기터 +15.2%, 티센크루프 +9%

> 에너지비용 하락 기대에 철강株 급등

- ECB 연내 25bp 금리인상 2회 가격 반영 중 > 에너지 인플레 고착 우려 지속

- Shell Q1 LNG 생산 전분기 대비 감소, 오일 트레이딩 이익은 급증 > 이란 전쟁 영향 혼재

2) 지난주 주목되었던 종목들

- ASML(ASML.AS) : 반도체 장비 섹터 +8.9~11.8% 급등, AI 수요 지속 확인

- 이지젯(EZJ.L) / TUI(TUI.L) : 휴전 수혜 최대 수혜, 각 +10% 이상 급등

- 루프트한자(LHA.DE) : 여행 수요 회복 기대, 항공주 섹터 랠리 선도

- 아르셀로미탈(MT) : 에너지비용 하락 + 수요 회복 기대로 주간 최강 철강株

- 인피니언(IFX.DE) : 반도체 섹터 랠리 동참, AI·자동차 반도체 복합 수혜

3) 다음주 대응전략

- 이슬라마바드 협상 성공 시 이지젯·TUI 등 여행株 추가 매수 기회 포착

- ECB 금리인상 리스크 → 유럽 은행주 NIM 수혜 vs. 경기 둔화 우려 균형 포지션

- 에너지 가격 안정화 확인 시 독일 산업재·자동차 섹터 비중 확대 유효

- ASML·인피니언 등 반도체 장비는 AI 구조적 수혜 → 조정 시 매수 관점 유지

- 휴전 결렬 시 에너지 비용 재급등 → 철강·화학·항공 비중 즉각 축소 필수

4) 다음주 주목해야 하는 종목들

- ASML(ASML.AS) : AI 반도체 장비 독과점, 글로벌 유일 EUV 공급사 구조적 강점

- 이지젯(EZJ.L) : 유럽 저가항공 선도, 에너지 비용 하락 시 이익 레버리지 극대화

- 아르셀로미탈(MT) : 철강 수요 회복·에너지 비용 감소 동시 수혜 이중 모멘텀

- 지멘스(SIE.DE) : 산업 AI·에너지 전환 수혜, 독일 재정 확장 직접 수혜주

- BNP파리바(BNP.PA) : 고금리 지속 환경 NIM 확대, 유럽 금융주 대표 가치 플레이

(4) 한국

1) 지난주 주요이슈

- KOSPI 4/8 +6.87%, 4/10 +1.40% 마감 > 주간 기준 17년 만의 최강 상승률 기록

- 삼성전자 +7.38%, SK하이닉스 +13.65%

> CoreWeave-Meta 2.1조 AI 계약 직접 수혜 확인

- SK하이닉스, 미국 ADR 100억달러 발행 계획 발표 > 용인 팹 확장·선진 패키징 투자 자금 조달

- 한국 2월 경상수지 사상 최대 흑자 기록 > 반도체 수출 호조가 주도

- 외국인 3월 연속 순매도 사상 최고치 > 지정학 불확실성 속 자금 이탈 압력 지속

2) 지난주 주목되었던 종목들

- 삼성전자(005930) : AI HBM 수요 폭증·Q1 어닝 서프라이즈, 주간 최대 수혜 반도체 대장주

- SK하이닉스(000660) : ADR 발행·HBM4 경쟁력 확인, 주간 +13.65% 시장 최강 퍼포먼스

- 한화에어로스페이스(012450) : 방산 수요 지속·이란전쟁 수혜, 주간 +3.51%

- KB금융(105560) : 고금리 NIM 수혜·기업지배구조 개혁 수혜, 안정적 상승

- 현대차(005380) : 휴전 후 소비심리 회복 기대, 주간 +7.29% 경기민감주 선도

3) 다음주 대응전략

- 이슬라마바드 협상 결과 확인 전까지 KOSPI 지수 추종보다 개별종목 선별 집중

- 삼성전자·SK하이닉스 조정 시 HBM 사이클 상단 미도달 판단 → 저가매수 유효

- 외국인 순매도 기조 전환 여부 모니터링 > 순매수 전환 확인 시 전면 비중 확대 신호

- 원달러 환율 하락(원화 강세) 진행 시 외국인 재유입 가속화 가능, 환율 지표 동반 체크

- 방산·에너지 섹터는 휴전 확정까지 중립, 섣부른 비중 축소 금지

4) 다음주 주목해야 하는 종목들

- SK하이닉스(000660) : HBM4 독점 공급·ADR 발행으로 글로벌 자금 유입, 최우선 관심

- 삼성전자(005930) : Q1 어닝 호조·HBM3E 양산 확대, AI 메모리 슈퍼사이클 핵심

- 한화에어로스페이스(012450) : 글로벌 방산 수요 증가·이란 전쟁 지속 수혜 구조

- 현대차(005380) : 글로벌 소비 회복 기대·미국 생산 확대로 관세 리스크 최소화

- KB금융(105560) : 기업지배구조 개혁·고금리 NIM 복합 수혜, 저PBR 매력 극대화

(5) 일본

1) 지난주 주요이슈

- 닛케이225 주간 +7.15%, 56,924 마감

> 휴전 랠리 + CoreWeave 딜 AI 수혜 결합 급등

- 패스트리테일링 +12% > 미국·유럽 견조한 소비 수요로 연간 영업이익 전망 상향

- 후지쿠라 +11%, 기옥시아 +7.4%, 레이저텍 +11.8%

> AI 인프라·반도체 관련주 급등

- 일본 총리, 5월부터 20일치 비축유 방출 계획 발표 > 에너지 안보 선제 대응

- BOJ 회의 주시 > 엔화 강세 진행 시 수출株 실적 영향 점검 필요

2) 지난주 주목되었던 종목들

- 패스트리테일링(9983.T) : 연간 이익 전망 상향·글로벌 수요 호조, 닛케이 최강 기여주

- 후지쿠라(5803.T) : AI 데이터센터 전력 케이블 수혜, 주간 +11% 급등

- 레이저텍(6920.T) : 반도체 검사장비 AI 수요 수혜, 주간 +11.8%

- 기옥시아홀딩스(285A.T) : NAND 플래시 수요 회복 기대, 반도체 업황 모멘텀

- 미쓰이광산제련(5706.T) : 에너지비용 하락 + 구리 수요 회복 복합 수혜

3) 다음주 대응전략

- 닛케이 7% 주간 급등 후 단기 과매수 구간 > 일부 이익실현 후 재진입 전략 권장

- 엔화 방향성 확인 필수 > 엔 강세 가속 시 수출주(토요타·소니) 비중 일시 축소

- AI 인프라 관련 전선·부품주(후지쿠라·스미토모전기) 구조적 성장 지속 → 조정 매수

- 패스트리테일링 이익전망 상향 모멘텀 → 글로벌 소비 회복 수혜 소비재 주목

- BOJ 정책 변화 신호 주시 > 금리인상 시사 시 금융주 NIM 수혜 비중 확대

4) 다음주 주목해야 하는 종목들

- 패스트리테일링(9983.T) : 글로벌 소비 회복 + 이익전망 상향, 닛케이 핵심 가중주

- 후지쿠라(5803.T) : AI 데이터센터 전력망 필수 부품, 구조적 수혜 장기 성장

- 레이저텍(6920.T) : 첨단 반도체 검사장비 독점적 지위, AI 웨이퍼 검사 수요 폭증

- 미쓰비시UFJ금융(8306.T) : 금리 인상 환경 NIM 확대, 일본 최대 금융지주 가치주

- 소프트뱅크그룹(9984.T) : AI·ARM 투자 가치 재평가, 비전펀드 회복세 동반 수혜

(6) 아시아 (중국/홍콩/한국/일본 제외)

1) 지난주 주요이슈

- 인도 Nifty50 수요일 +3.65% > 유가 하락으로 에너지 수입국 경제지표 개선 기대

- 인도 중앙은행, 이란전쟁으로 인플레 우려 및 성장 리스크 동시 경고

- 호주 ASX200 수요일 +2.55% > 원자재 가격 하락 수혜와 위험선호 회복 동반

- 헬륨 공급 차질 > 이란 전쟁으로 반도체 생산 핵심 소재 헬륨 공급 우려 잔존

- 싱가포르 금융허브, 중동 에너지 위기 속 동남아 자금 유입 창구로 부각

2) 지난주 주목되었던 종목들

- 인도 릴라이언스(RELIANCE.NS) : 에너지 수입 비용 감소 기대, 대형 복합기업 수혜

- 인도 인포시스(INFY) : AI·IT 서비스 글로벌 수요 지속, 인도 IT 섹터 대표주

- 호주 BHP(BHP.AX) : 구리·철광석 수요 회복 기대, 원자재 랠리 수혜

- 싱가포르 DBS(D05.SI) : 아시아 금융허브 수혜, 고금리 NIM 확대

- 대만 TSMC(2330.TW) : CoreWeave-Meta 계약 직접 생산 수혜,

AI 파운드리 독점

3) 다음주 대응전략

- 유가 안정화 시 인도·인도네시아 등 에너지 수입국 경기민감주 비중 확대 유효

- TSMC는 AI 파운드리 수요 구조적 성장 → 지정학 리스크에도 매수 유지

- 호주 광산주는 중국 경기 회복 가시성 확인 후 접근 > 수요 불확실성 잔존

- 인도 IT 서비스주는 달러 대비 루피 강세 진행 시 수익성 개선 동반 기대

- 헬륨 공급 차질 장기화 리스크 → 반도체 생산업체 비용 리스크 모니터링 지속

4) 다음주 주목해야 하는 종목들

- TSMC(2330.TW) : AI 파운드리 독점 지위, CoReWeave·애플 동시 수혜 최우선 관심

- 인포시스(INFY) : 글로벌 AI IT서비스 수요 폭증, 인도 기술주 최선호

- BHP(BHP.AX) : 구리 전기화 수요·중국 부양 기대 복합 수혜 원자재 대표주

- DBS그룹(D05.SI) : 아시아 최우량 금융주, 고금리·자금 유입 복합 수혜

- 릴라이언스인더스트리(RELIANCE.NS) : 유가 안정화 + 인도 소비 성장 복합 모멘텀

(7) 러시아

1) 지난주 주요이슈

- MOEX 4/8 -1.13% > 휴전 소식에 오일가스·전력·제조 섹터 주도로 하락

- 로스네프트 -3.95%, 타트네프트 -3.86% > 유가 급락으로 에너지 국영기업 손실 직격

- 미국의 러시아 탱커 30척 제재 면제 4/11 만료 → 러시아 원유 수출 채널 재차 압박

- 러시아, 이란 휴전을 환영하며 미국에 우크라이나 평화협상 재개 촉구

- 러시아 원유, 중동 공급 차질 대체재로 인도·중국 수출 증가 > 이란 전쟁의 간접 수혜

2) 지난주 주목되었던 종목들

- 아에로플로트(AFLT.ME) : 국내선 수요 회복·유가 하락 수혜, 4/8 +3.33% 최강 퍼포머

- VK컴퍼니(VKCO.ME) : 러시아 내 디지털 광고·SNS 플랫폼, 내수 회복 수혜

- 루코일(LKOH.ME) : 인도·중국 원유 수출 유지, 제재 면제 만료 리스크 노출

- 가즈프롬(GAZP.ME) : LNG 유럽 수출 압박 지속, 중기 수익성 불확실

- 노바텍(NVTK.ME) : 아시아향 LNG 수출 대안 모색 중, 서방 제재 리스크 잔존

3) 다음주 대응전략

- 러시아 제재 면제 만료(4/11) 후 유가 재상승 가능성 → 러시아 에너지株 단기 트레이딩 주의

- 미-이란 협상 진전 시 러시아 원유의 글로벌 수요 대체재 지위 약화 → 비중 축소 권고

- 루블화 변동성 확대 구간 > 환 리스크 관리 없이 직접 투자 부적합

- 아에로플로트 등 내수 소비주는 지정학 리스크 상대적으로 낮아 방어적 대안

- 우크라이나 평화협상 진전 뉴스 나올 경우 러시아 전반적 리레이팅 단기 기회 가능

4) 다음주 주목해야 하는 종목들

- 아에로플로트(AFLT.ME) : 유가 하락·내수 회복, 러시아 시장 내 상대 강도 최우수

- 루코일(LKOH.ME) : 인도·중국 판매 채널 유지, 아시아 원유 수요 직접 수혜

- 스베르방크(SBER.ME) : 러시아 최대 국영은행, 내수 경제 회복 및 금리 수혜

- 노르니켈(GMKN.ME) : 구리·니켈·팔라듐 글로벌 공급 독과점, 전기화 수요 장기 수혜

- VK컴퍼니(VKCO.ME) : 러시아 디지털 플랫폼 독점, 내수 IT 수요 성장

(8) 원자재 시장

1) 지난주 주요이슈

- WTI $111→$95, 브렌트 $109→$97

> 휴전 발표 직후 단일일 -15~16% 역대급 낙폭

- 브렌트 현물 $108, 12월물 $78 > 현물/선물 스프레드 역전 심화,

단기 공급 우려 vs. 중기 완화

- 라스라판 LNG 수출 터미널 설비 17% 훼손, 수리 3~5년 소요 예상

> 장기 LNG 공급 구조 변화

- 금 가격 휴전 후 소폭 상승 유지 > 협상 불확실성 반영, 안전자산 수요 잔존

- 구리 가격 완만 회복 > 중국 PMI 반등·글로벌 전기화 수요 지속 지지

2) 지난주 주목되었던 종목들

- WTI원유(CL) : $111→$95 주간 최대 변동, 방향성 베팅보다 변동성 트레이딩 유효

- 금(GC) : 휴전 후 고점 유지, 협상 불확실성 지속 시 $3,100 이상 지지 예상

- 구리(HG) : 전기화·AI 데이터센터 전력 수요 장기 지지, 중국 경기 회복 트리거 대기

- 천연가스(NG) : 유럽 5월물 -15% 급락, 호르무즈 재개 기대 반영 > 단기 반등 경계

- 헬륨 : 반도체 필수 소재, 중동 공급 불안정으로 현물가 급등세 지속

3) 다음주 대응전략

- 유가는 $95~$100 박스권 전망 > 호르무즈 완전 개방 확인 전 추세 하락 단정 금지

- 금은 $3,050~$3,150 지지선 확인 후 매수 > 이슬라마바드 협상 결렬 헤지 수단

- 구리는 중국 부양 정책 확인 시 중기 매수 > AI 데이터센터 전력 수요 장기 수혜

- LNG는 수리 기간 3~5년 소요 → 미국 LNG 수출 인프라주 장기 수혜 구조 지속

- 4/19경 IEA 비축유 방출·러시아 면제 동시 소진 → "오일 클리프" 위기 대비 헤지 필수

4) 다음주 주목해야 하는 종목들

- 엑슨모빌(XOM) : 유가 $100 전후 고수익 구간, 미국 에너지 독립 정책 직접 수혜

- 뉴몬트(NEM) : 금 고가 지속 환경 최대 수혜 금광주, 실적 레버리지 극대화

- 프리포트맥모란(FCX) : 구리 가격 회복 + 전기화 수요 장기 수혜 대표 동광주

- 셰니에르에너지(LNG) : 라스라판 공급 차질로 미국 LNG 수출 장기 반사 수혜

- 코노코필립스(COP) : 유가 고착 환경 자유현금흐름 최대화, 주주환원 강화 에너지주

(9) 암호화폐 시장

1) 지난주 주요이슈

- 비트코인 휴전 발표 직후 $67,000→$72,700 급등,

숏 포지션 $600M 강제청산 단기 숏스퀴즈

- 모건스탠리 비트코인 ETF 4/8 데뷔 > 기관 자금 유입 채널 확대, ETF 경쟁 가속화

- BTC $62,000~$75,000 박스권 2개월째 지속 > AI토큰(FET·RENDER),

프라이버시코인(ZEC) 아웃퍼폼

- 비트코인 50일 이평선 회복, 다음 저항선 $76,100 > 유가 방향이 다음 주 최대 변수

- 이더리움(ETH) $2,130, XRP·SOL 각 +5% 이상 > 알트코인 상대 강도 우위 확인

2) 지난주 주목되었던 종목들

- 비트코인(BTC) : $72,700 반등·숏스퀴즈 완성, 박스권 상단 돌파 시도 진행 중

- 이더리움(ETH) : $2,130 지지, DeFi·스테이킹 수요 구조적 유지

- FET(Fetch.ai) : AI토큰 섹터 아웃퍼폼, 실질적 AI 활용 프로젝트 분류 수혜

- RENDER(Render) : AI 렌더링 수요 폭증 연계, 테마형 알트코인 선두 퍼포머

- ZEC(Zcash) : 프라이버시코인 구조적 수혜, AI 데이터 분석 확대에 따른 반비례 수요

3) 다음주 대응전략

- 협상 성공 → 유가 하락 지속 → 연준 인하 기대 부활 → BTC $80,000 숏스퀴즈 가능성

- 협상 결렬 → 유가 $100 재돌파 → BTC $65,000 지지선 재테스트 시나리오 대비

- 모건스탠리 ETF 초기 자금 유입 규모 확인 > 기관 자금 유입 신호 시 적극 매수

- AI 테마 토큰(FET·RENDER·AGIX) 는 BTC 박스권에서도 독립 상승 흐름 유지 관심

- 레버리지 포지션 2배 이하 제한 > 휴전 2주 한시적 특성상 바이너리 이벤트 리스크 최고조

4) 다음주 주목해야 하는 종목들

- 비트코인(BTC) : $76,100 저항 돌파 여부가 다음 주 방향 결정,

숏스퀴즈 잠재력 최대

- 이더리움(ETH) : ETF 기관 자금 지속 유입, $2,500 회복 시 중기 모멘텀 복원

- FET(Fetch.ai) : AI 에이전트 실사용 사례 확대, AI 테마 알트코인 선두주자

- SOL(솔라나) : 고속 블록체인 DeFi·NFT 수요 회복, 알트코인 시즌 선도 잠재력

- HYPE(Hyperliquid) : 90일 강세 유지한 독립 모멘텀 알트코인,

분산형 퍼페추얼 DEX 실사용 성장

※ 내용의 범위는 최근 5주 동안의 시장동향만으로 한정한다.

01. 지난주 해외투자 동향

- 지난주 TSLL > SOXS > TSLA > SGOV > RKLB > DRAM > FLY > MSFT > SNDK > MU 순으로 순매수가 있었음

- 지난주 시장은 TSLA는 바겐세일 중이라고 보고 있는 듯

- 반도체 산업은 단기적으로 충분히 많이 올랐다고 판단하는 듯

- 지난주 TSLA > SOXS > MU > SNDK > UVIX > TSLL > LITE > SCO > SCHD > SGOV 순으로 매도가 있었음

- TSLA는 거래금액이 많았음

- 반도체 산업부문은 수익실현 중

- LITE의 매도가 눈에 띔

- 지난주에는 최근 5주동안 매수가 전혀 없었던 해외주식 12개 종목이 신규로 순매수되었음

=> 순매수 금액기준으로 DRAM > FLY > VIAV > UVIX > STX 등임

- 이 중에서 OMEX > 0326 > VIAV > DRAM > JBL 은 순매수 비율이 높았음

(1) DRAM (Roundhill Memory ETF)

1) 세계 최초의 메모리 반도체 전문 ETF

2) 삼성전자·SK하이닉스·마이크론·기옥시아 등이 주요 구성종목

3) DRAM 계약가격 분기 대비 90~95% 급등, 메모리 공급사 2년치 수요 선예약 완료

4) AI 인프라 수요 → HBM 슈퍼사이클 구조적 수혜의 순수 플레이 수단

5) 개별종목(삼성·하이닉스·마이크론) 선택부담없이 섹터 전체 노출

6) 분기 리밸런싱 기반 → 회전율 낮아 세금 효율적

7) 리스크

- 메모리 섹터 집중 → 반도체 업황 하락 시 일반 반도체 ETF보다 낙폭 클 가능성

- 0.65% 운용보수는 동종 ETF 대비 높은 편

(2) FLY (Firefly Aerospace Inc)

1) 우주 발사체·국방 기술 전문기업

2) Alpha 로켓, Blue Ghost 달 착륙선, SciTec 국방 AI 솔루션 보유

3) 2026년 매출 가이던스 약 $435M, 이미 80% 이상 예약 완료 - 매출 가시성 높음

4) 록히드마틴 탑재체 궤도 투입 성공, 나사 상업달탑재서비스(CLPS)

5) SpaceX IPO 임박 소식이 우주 섹터 밸류에이션 전체를 끌어올리는 구조

6) NVIDIA와 AI 처리역량 통합협력으로 우주 + AI 복합성장 내러티브 형성

7) 리스크

- 여전히 대규모 적자, 흑자전환시점 불투명

- IPO 고점 $73.80 대비 현재 -49% 괴리 > 초기 투자자 오버행 부담 상존

(3) 0326 (China Star Entertainment Limited)

1) 홍콩증권거래소 상장 엔터테인먼트 그룹. 영화·미디어·게임(카지노 연관) 사업 영위.

2) 1년 수익률 +635%, 1개월 +106%, 1주일 +41.77%

2) 홍콩 엔터, 카지노 관련주는 중국본토 소비회복 수혜 구조

4) 리스크

- EBITDA margin -17.40%, 반기 순손실 -110.88M HKD > 실적 뒷받침없는 급등

- 237명 소형사로 유동성·투명성 부족, 대규모 자금 진입/이탈 어려움

- 홍콩 정치·규제 리스크 및 중국 콘텐츠 규제 강화 가능성

- 매출·수익 구조에 대한 공시 정보 극히 제한적

(4) OMEX (Odyssey Marine Exploration)

1) 플로리다 소재 해저핵심광물 탐사개발기업. 인산염, 다금속 단괴 등 심해자원 프로젝트 보유

2) American Ocean Minerals(AOMC, 전 CEO Tom Albanese 주도)와 합병발표

→ 주가 151% 급등

3) 심해 핵심광물(배터리, 비료 원료)은 에너지전환 장기테마와 부합

4) 합병 후 PHOSAGMEX 매각으로 약 $6,000만 부채 제거 예정

5) 해양 탐사 30년+ 운영 노하우, BOEM 공식 심사 진행 중

6) 리스크

- 자기자본 -$37.65M, 총자산 $15.8M으로 부채가 자산초과 > 재무적 불안정

- 영업이익률 -12,280%, 매출 $354K에 순손실 $4,310만 > 수익모델 부재

- 합병 조건(25:1 역분할, 내부관계자 우대조항) 불공정성관련 수사 착수

- 역분할 후 발행주식수 급감 → 기존주주 희석 극심

- 초소형주(시총 $62M), 유동성 부족으로 언제든 유동성 트랩 발생 가능

※ 주간 해외주식 거래금액 분석을 기반한 기계적 추종 투자 포트폴리오

# 하기 내용은 참고용일 뿐, 투자를 권유하거나 추천하는 내용이 절대 아닙니다.

# 가상으로 구성한 것으로 실제 투자한 내용이 아닙니다.

# 모든 투자의 판단과 책임은 본인에게 있고 어떠한 책임도 지지 않습니다.

- 2026년 01주차부터 2차 포트폴리오를 시작했다.

- 제목 그대로 주간 단위로 발생하는 해외주식의 대량 거래대금 분석을 통해 가장 많이 매수한 종목 리스트를 바탕으로 매주 투자 포트폴리오를 만들어서 테스팅을 해보려고 한다.

- 매수 기준은 다음과 같다.

(1) 지난주 새롭게 매수된 종목 중 (a) 가장 많이 매수된 종목, (b) 순매수율이 높은 종목, 1~2개 정도를 편입한다.

(2) 종목은 동일가중비율로 편입한다.

=> 수익률에 오해가 있는데 당연히 종목을 보다 자세하게 분석하고 선정하여 보유비중을 달리 가져가면 더 큰 수익률을 얻을 수 있을 것이다.

(3) 매수가는 바로 다음주 월요일 종가로 한다.

- 매도 기준은 다음과 같다.

(1) 매수한 종목은 5주간만 보유하고 기계적으로 매도한다.

(2) 매도가는 바로 다음주 월요일 종가로 한다.

- 해당 주의 순매수금액 규모와 순매수율에 따라 동일좀목이 편입될 수 있다.

- 추종 투자 포트폴리오의 누적수익률은 당해년도에 최대 1년까지만 표시힌다.

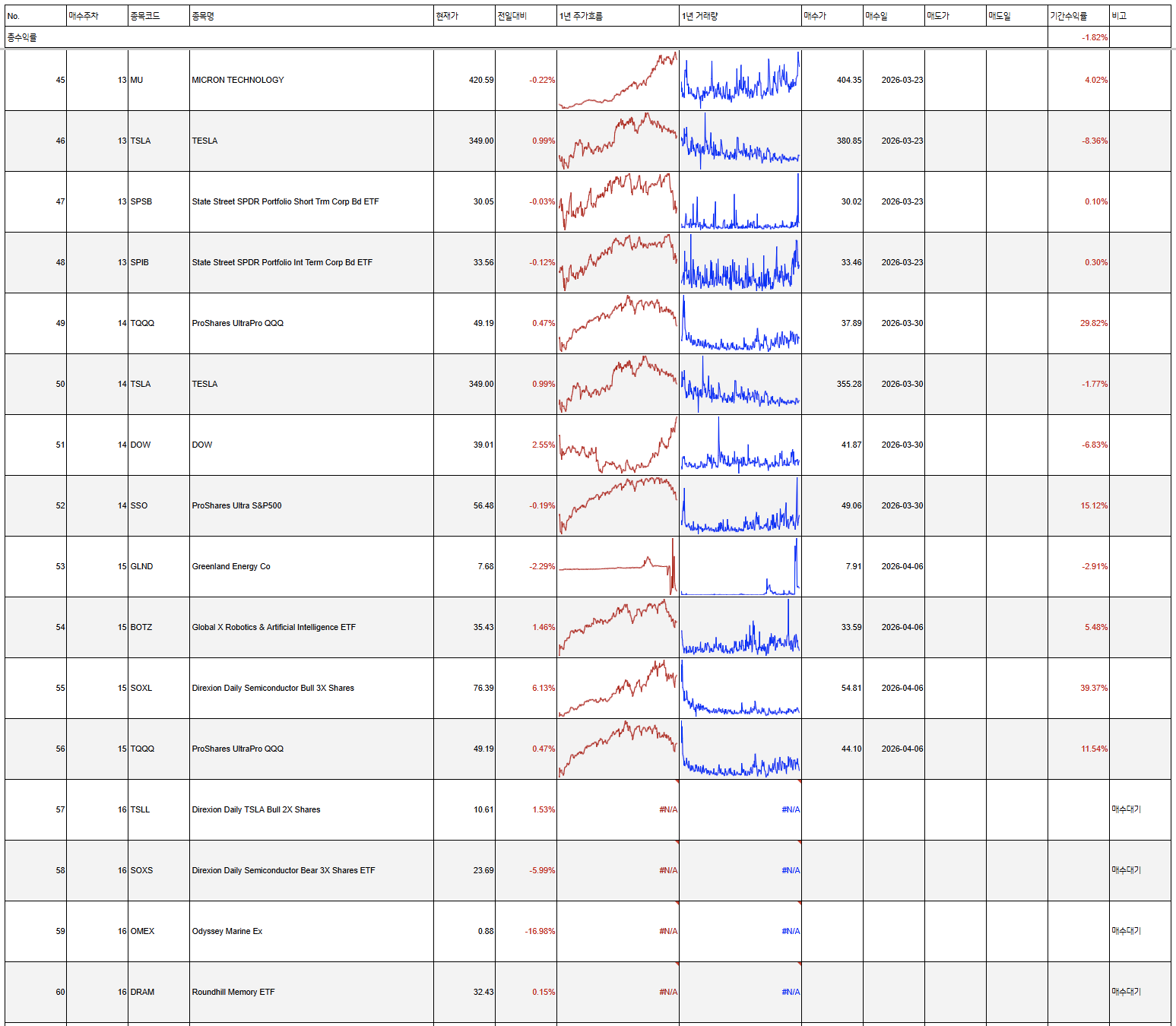

- 아래 포트폴리오의 현재가는 2026년 04월 10일 (금) 종가기준이다.

- 2026년 04월 10일 (금) 종가기준으로 2026년 첫 주의 기간내 총수익률은 이전주 -4.23% => -1.82% 로 변경되었다.

- 11주차에 매수되었던 SOXL (기간내 +2.79%), KORU (기간내 -25.05%). EMLC (기간내 -1.76%), VCIG (가간내 -59.63%) 는 5주동안 보유한 후 매도되었다.

- 포트폴리오는 최근 3주간만의 편입종목만 공개한다.

- 다음 월요일인 04월 13일에 TSLL, SOXS, OMEX, DRAM 이 편입될 예정이다.

포스트 업데이트-R00. 끝.

'Invest Life...' 카테고리의 다른 글

| 2026-18주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.05.04 |

|---|---|

| 2026-17주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.04.26 |

| 2026-14주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.04.06 |

| 2026-13주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.03.30 |

| 2026-12주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.03.22 |