※ 본 포스트는 금융투자시장을 매주 꾸준히 공부하기 위해서 기록용일 뿐, 투자를 권유하거나 추천하는 내용이 절대 아닙니다.

2026년 14주차 : 2026년 03월 30일부터 04월 03일까지

> 해외 금융/주식시장 동향 Study

- 프롤로그 -

로봇 청소기를 사려고 검토 중

삼성에서 이번에 새롭게 내놓은 비스포크 2세대 로봇청소기를 보고 있는데

이것저것 할인 받으면 140만원 정도되는 듯

성능이 괜찮으려나 백그라운드 조사는 좀더 진행 중

아무래도 보안 이슈로 삼성제품을 선택하게 됨

(0) 전세계 투자시장 요약

1) 대표이슈

- 미-이스라엘 vs 이란 전쟁 지속 — 호르무즈 해협 봉쇄 위협이

전세계 에너지·금융시장의 핵심 변수로 지속 작동 중

- 트럼프 "수주 내 이란전 종전 시사" — 4/1 글로벌 증시 급반등

유발, 나스닥 주간 +5.7% (11월 이후 최대 주간 상승)

- 유가 고공행진 지속 — WTI/브렌트 $109~$112 유지,

에너지발 인플레이션 재점화 공포

- 금 역대급 강세 지속 — $4,686~$4,703/oz, 2026년 초 대비

+40% 상승, 골드만삭스 연말 목표 $5,445 상향

- 암호화폐 극단적 공포 — BTC $66,800선 공방,

Fear & Greed Index 9 (Extreme Fear)로 극도 위축

2) 시장 투자전략 Review

- 지정학 변수 민감도 최고조 — 트럼프 발언 하나에 지수가

5~8% 급등락하는 이벤트 드리븐 장세 지속

- 에너지·방산 섹터 재차 주목 — 유가 고공으로 에너지주 수혜,

Q1 랠리 이후 과열된 방산주는 차익실현 압력

- 기관 다크풀 저점 매집 확인 — 3월 공포 구간에서 빅테크

대규모 기관 저점 매수 포착, 4/1 감마 스퀴즈로 현실화

- 한국 외국인 12거래일 연속 순매도 종료 — 3월 35조 매도 후

4/3 처음 순매수 전환, 저점 형성 시그널

- 채권 랠리 — 10년물 미국채 수익률 4.44→4.31%, 리스크오프

자산으로 국채 선호도 상승

3) 시장 투자전략 Preview

- 종전 협상 진전 여부가 최대 변수 — 이란-오만 호르무즈 모니터링

프로토콜 초안 진전 시 위험자산 급반등 전망

- 4월 FOMC(4/28-29) 선행 포지셔닝 시작 — 고용·인플레 데이터

기반 금리 경로 재평가, 달러·국채 변동성 확대 예상

- 한국·아시아 기술주 반등 타이밍 모색 — KOSPI P/E 8.8x

(24개월 7.8x) 역사적 저평가, 외국인 귀환 시 급반등 가능

- 암호화폐 CLARITY Act·SEC 91개 ETF 결정 주시 —

규제 명확화 시 시장 전환점 가능

- 에너지 롱/주식 숏헤지 전략 점검 — 지정학 불확실성 지속 시

에너지 관련주 오버웨이트, 소비재·여행주 언더웨이트 유지

(1) 미국

1) 지난주 주요이슈

- S&P500 +3.36%(6,582), 나스닥 +5.74%(21,879), DJIA +2.96%(46,504),

4/3 굿프라이데이 휴장

- 트럼프 "이란전 수주 내 종전 가능" 발언에 화, 수 이틀 연속 급등 후

목요일 발언 번복으로 변동성 재확대

- ISM 제조업 PMI 52.7 (+0.3p), 3개월 연속 확장, 가격압력은

2022년 6월 이후 최고치로 스태그플레이션 우려 병존

- 3월 ADP 민간고용 +6.2만명(예상 4만↑), 주간실업청구 20.2만

(예상 21.2만↓), 고용 선방이나 채용은 2020년 이후 최저

- 연준 파월 의장 인플레이션 우려 완화 발언 → 채권시장 랠리,

10년물 4.44%→4.31%

2) 지난주 주목종목

- 애플(AAPL) : 다크풀에서 $248~250 구간에 $20억 기관 매집 포착, 저점 신뢰

- 마이크로소프트(MSFT) : Azure AI 통합 클라우드 Q1 호실적 기대로 기관 후반 매집

- 메타(META) : 선행 PER 20배 이하, AI 광고 스택 확장으로 주간 최대 수혜주

- 알파벳(GOOGL) : 커뮤니케이션 섹터 주간 유입 $22억+, 멜트업 수혜

- 아마존(AMZN) : $3조 시총 도달 경로 확인, 기관 집중 매수 재개

3) 다음주 대응전략

- 이란-오만 호르무즈 프로토콜 협상 진전 시 나스닥·S&P 추가 상승,

빅테크 비중 확대 우선 검토

- 4월 CPI(예상 2.3% yoy), Core PCE 발표 전후 변동성 확대 구간

활용한 분할매수 전략 권장

- 나스닥 21,000 이탈 시 인버스·방어주 헤지 비중 높이는 조건부 전략 준비

- 에너지주(XOM, CVX) 강세 지속 예상, 포트폴리오 내 에너지 비중 유지

- Q1 실적시즌 개막(4월 중순) 앞두고 실적 서프라이즈 가능성 높은

클라우드·AI 인프라 기업 선별 매수

4) 다음주 주목종목

- 엔비디아(NVDA) : AI 인프라 투자 사이클 내 반도체 강세 지속, 조정 시 매수

- 마이크로소프트(MSFT) : Azure AI Q1 실적 서프라이즈 기대, 기관 포지셔닝 지속

- 엑슨모빌(XOM) : 유가 $110+ 지속 시 에너지 대표주 오버웨이트 유효

- 팔란티어(PLTR) : 방산·AI 이중 수혜 구조, 지정학 리스크 장기화 수혜

- 보잉(BA) : 방산 수요 확대·항공기 교체 사이클, 다음주 방산 예산안 연계 주시

(2) 중국/홍콩

1) 지난주 주요이슈

- CSI300 -0.53%, 상하이 +0.14%, 항셍 +0.66%, 상대적 안정세

- 공식 제조업 PMI 50.4 (1년 내 최고, 예상 상회), 비제조업 50.1

서비스·제조 동반 회복으로 경기 안정화 서사 강화

- 중국·파키스탄 5개항 중동 평화 제안 — 즉각 휴전, 호르무즈 보호 포함,

외교적 이니셔티브로 국제 위상 강화 도모

- 청명절 연휴(4/4~7) 앞두고 거래량 감소, 홍콩 굿프라이데이~화요일 휴장

- 청정에너지 제품 수출세 환급 폐지 단행 — 태양광·EV 배터리

수출 마진 압박, 업종별 수익성 재평가 필요

2) 지난주 주목종목

- BYD(1211.HK) : EV 글로벌 선두, 수출세 환급 폐지에도 원가 경쟁력 우위

- 텐센트(700.HK) : AI 통합 클라우드·게임 회복세, 홍콩 시장 랠리 수혜

- CATL(300750.SZ) : 배터리 기술 초격차, 수출세 환급 폐지 충격 단기 매수 기회

- 알리바바(BABA) : 클라우드·AI 투자 확대, 저PER 매력 재부각

- 중국해양석유(883.HK) : 유가 $110+ 수혜 국영에너지주, 배당 매력 부각

3) 다음주 대응전략

- 청명절 연휴 이후(4/8~) 유동성 복귀 시 PMI 회복 모멘텀

반영한 반등 포착 전략 권장

- 중국 5개항 평화 제안 외교 성과 여부 모니터링,

협상 진전 시 에너지·항공·소비주 단기 수혜

- 수출세 환급 폐지로 태양광·배터리 수출주 단기 조정,

원가 우위 기업 선별 저점 매수 접근

- 본토 증시 유동성 완화 기대 (PBoC 지급준비율 인하 가능성),

CSI300 조정 시 추가 매수 기회 탐색

- 홍콩 항셍 연휴 복귀 후 외국인 자금 동향 주시,

기술주 중심 저평가 매력 부각

4) 다음주 주목종목

- 알리바바(BABA/9988.HK) : 클라우드 AI 전환 가속화, PER 10배 미만 저평가

- BYD(1211.HK) : 수출 모멘텀 지속, 단기 조정 시 분할 매수

- 텐센트(700.HK) : 광고 AI 수익화 가속, 연휴 복귀 후 수급 개선 기대

- 중국해양석유(883.HK) : 유가 강세 직접 수혜, 배당 + 자산가치 매력

- 시노팜(1099.HK) : 헬스케어 방어주, 지정학 리스크 장기화 헤지 역할

(3) 유럽

1) 지난주 주요이슈

- STOXX600 +3.92%, DAX +3.89%, FTSE MIB +5.18%(이탈리아 최강세),

CAC40 +3.48%, FTSE100 +4.70%, 굿프라이데이 조기 휴장

- 유로존 3월 CPI 2.5% (전월 1.9%), 1년 2개월 만 최고치,

에너지 비용 +4.9% 주도로 ECB 금리 동결 압박 증가

- 독일 주요 경제연구소 공동 GDP 전망 1.3%→0.6% 대폭 하향

조정, 중동 에너지 충격 직접 반영

- 스페인 제조업 PMI 48.7 (예상 50.4 크게 하회), 수축 전환,

이탈리아·스웨덴 대비 남유럽 분화 심화

- 스웨덴 제조업 PMI 56.3 (2022년 3월 이후 최고), 고용·재고

증가 주도 북유럽 독자 강세

2) 지난주 주목종목

- 토탈에너지스(TTE.PA) : 유가 강세 수혜 + LNG 포트폴리오 프리미엄

- SAP(SAP.DE) : 기업 클라우드·AI SaaS 전환 가속, DAX 주간 강세 견인

- 에어버스(AIR.PA) : 방산 수요 증가 + 항공기 신규 수주 증가 모멘텀

- 다소(AM.PA) : 유럽 방산 투자 확대 정책 최대 수혜, 프랑스 방산 선도주

- 롤스로이스(RR.L) : 방산·원전·항공 삼중 수혜 구조, 영국 최대 수혜주

3) 다음주 대응전략

- 유럽 에너지 취약성 구조적 확인, 에너지 독립 투자

(원전·LNG 수입 인프라) 관련 유럽 방산·에너지주 오버웨이트 지속

- 독일 GDP 하향에도 DAX 방어력 강함 — 방산 예산 증액(GDP 3%+)

효과로 군수·인프라 관련주 차별 강세 예상

- ECB 5월 금리 결정 앞두고 유로화 변동성 확대 예상,

EUR/USD 1.14 근방 달러 강세 시 유럽 수출주 수혜

- 이탈리아(FTSE MIB) 에너지·금융주 단기 모멘텀 주시,

유럽 내 가장 강한 주간 퍼포먼스

- 영국 부동산 매가 가속(+2.2% yoy), 금리 인하 기대 반영한

영국 리츠·건설주 중기 매수 고려

4) 다음주 주목종목

- SAP(SAP.DE) : AI 엔터프라이즈 소프트웨어 선도, 클라우드 전환율 가속

- 토탈에너지스(TTE.PA) : 유가 고공 + LNG 수출 프리미엄 구조적 수혜

- 에어버스(AIR.PA) : 방산·민항기 이중 수주 증가, 장기 수주잔고 최고치

- 롤스로이스(RR.L) : 원전 소형모듈로(SMR) + 방산 성장성 겸비

- 도이체방크(DBK.DE) : 유럽 금리 장기화 수혜, 저PBR 금융주 반등 모멘텀

(4) 한국

1) 지난주 주요이슈

- KOSPI 주간 -1.1%(5,377.30, 4/3 마감), 2주 연속 하락이나

4/3에 외국인 12거래일 만 순매수 전환 (8,145억원 순매수)

- 4/1(화) KOSPI +8.44% (5,478) — 3월 5일 이후 최대 단일일 상승,

트럼프 종전 발언 + 수출 호조 복합 작용

- 4/3(목) KOSPI -4.47%(5,234) — 트럼프 "2~3주 내 이란 극렬 공격"

재발언으로 급락, 삼성전자 -5.91%, SK하이닉스 -6.83%

- 3월 수출 +48.3% yoy (예상 44.9% 상회), 반도체·선박 주도,

기업 펀더멘털 견조 확인

- 외국인 3월 한 달 35조원 순매도 후 4/3 복귀 시작,

외국인 지분율 36.45%로 저점 (2월 38.10% 대비)

2) 지난주 주목종목

- 삼성전자(005930) : 4/1 +4.7% → 4/3 -5.91%, 지정학 변동성

직접 반영하는 KOSPI 대표 바로미터

- SK하이닉스(000660) : 4/1 +6.1% → 4/3 -6.83%, AI 메모리

수요 서사 vs 에너지 리스크 충돌 구간

- 한화에어로스페이스(012450) : 4/1 +2.1%, 중동 전쟁 장기화

= 방산 수요 확대 직접 수혜

- 두산에너빌리티(034020) : 원전·방산 이중 수혜,

4/1 +3.2%로 강세, 미 원전 정책 연계

- 현대자동차(005380) : 4/1 +1.2%, 수출 호조 + EV 전환 모멘텀

3) 다음주 대응전략

- 외국인 순매수 전환 확인 — KOSPI P/E 8.8x (12개월 선행)

역사적 저평가 구간, 중장기 비중 확대 최적 타이밍

- 골드만삭스 KOSPI 연말 목표 7,000(블룸버그 컨센서스 7,200)

→ 현 5,377 대비 30~34% 상승 여력, 분할 매수 전략 유효

- 원/달러 1,530원 고점 확인 후 하락 전환 — 환율 리스크 완화로

외국인 추가 복귀 가능성 높음

- 트럼프 한국 제약주 15% 관세 부과 — 제약바이오 단기 회피,

비관세 업종(반도체·조선·방산) 집중

- 반도체(삼성·SK하이닉스), 조선, 방산, 원전 4대 섹터 집중,

단기 변동성 활용한 저점 분할 매수

4) 다음주 주목종목

- SK하이닉스(000660) : AI HBM 메모리 독보적 지위, P/E 7.8x

24개월 선행 극저평가, 외국인 복귀 최대 수혜

- 한화에어로스페이스(012450) : 방산 수출 급증 + 미 재무장 정책

수혜 구조, 전쟁 장기화 시 최대 수혜주

- HD한국조선해양(009540) : 수출 48% 급증 선도 업종, 선박 수주

잔고 사상 최대 수준, 조선 슈퍼사이클 진입

- 두산에너빌리티(034020) : 원전 SMR + 방산 이중 성장 드라이버,

미국 원전 예산 연계 수혜

- 삼성전자(005930) : 5,000선 전후 분할 매수, HBM4 양산 가시화

시 재평가 가능, 외국인 복귀 수혜 1순위

(5) 일본

1) 지난주 주요이슈

- 닛케이225 주간 -1.7%, TOPIX -1.0% (목요일 기준),

4/1 단기 +5.24%→4/3 급락으로 주간 마이너스

- BOJ 단칸 대형 제조업 기업심리 17 (예상 16, 전분기 15 상회),

2021년 Q4 이후 최고 — 경기 펀더멘털은 견조

- 도쿄 근원 CPI 3월 +1.7% yoy (예상 1.8% 하회),

식품비 상승 둔화로 일시적 냉각

- 2월 소매판매 -2.0% mom (예상 -0.9% 대폭 하회),

에너지 비용 상승→소비 위축 우려

- 엔화 ¥159.3/$로 강세 (전주 160.3 대비), 당국 개입 경고

(재무부 미무라 차관 발언), BOJ 4월 금리 인상 가능성 부상

2) 지난주 주목종목

- 미쓰비시UFJ(8306.T) : BOJ 금리 인상 기대로 금융주 강세 선도,

단칸 호조 반영

- 미쓰이물산(8031.T) : 에너지·원자재 상사주, 유가 $110+ 직접 수혜

- 가와사키중공업(7012.T) : 방산 수출 확대 + 수소 사업 이중 모멘텀

- 도요타(7203.T) : 엔화 강세 우려 있으나 북미 생산 현지화로

환율 충격 완충, 수소차 전략 주목

- 소니그룹(6758.T) : 엔터·반도체(이미지센서) 이중 사업 구조,

AI 카메라 수요 강세

3) 다음주 대응전략

- BOJ 4월 회의(4/24~25) 금리 인상 여부 결정적 변수,

인상 신호 시 금융주 추가 강세·엔화 추가 강세 대비

- 엔화 ¥155 이하 강세 전환 시 수출주 일부 차익실현,

내수·금융주로 비중 이동

- 닛케이 52,000~54,000 박스권 내 조정 시 단기 매수 기회,

지정학 긴장 완화 이벤트 활용

- 중동 에너지 충격에 취약한 석유화학·운송·항공주 단기 회피

- 방산 수출 확대 정책 연계 — 가와사키중공, 미쓰비시중공업

중기 매수 유효

4) 다음주 주목종목

- 미쓰비시UFJ(8306.T) : BOJ 금리 인상 기대 최대 수혜 메가뱅크

- 가와사키중공업(7012.T) : 방산·수소 이중 성장, 일본 방산 대표주

- 미쓰이물산(8031.T) : 원자재 가격 강세 + 에너지 포트폴리오 수혜

- IHI(7013.T) : 항공엔진·방산·원전 세 가지 고성장 사업 동시 진행

- 르네사스(6723.T) : 자동차 반도체 + 산업용 MCU 공급 부족 수혜

(6) 아시아 (중국/홍콩/한국/일본 제외)

1) 지난주 주요이슈

- 인도 루피 ₹95/$로 10년 이래 최저치 붕괴, 유가 급등발

경상수지 적자 확대·자본 유출 복합 압박

- 대만 TSMC 주가 AI 반도체 수요 서사 유지로 방어적 강세,

중동 지정학 리스크와 무관한 독자 모멘텀

- 인도 디지털 경제(핀테크·IT 서비스 수출) 3월 사상 최고치 경신,

전통 에너지 의존 경제 약점 상쇄

- 베트남·태국·필리핀 공급망 재편 수혜 지속, 에너지 비용 상승이

제조업 원가 압박 리스크로 부상

- 싱가포르 MAS, 에너지 충격 장기화 시 금리 정책 점검 가능성

언급, 아세안 통화 변동성 확대

2) 지난주 주목종목

- TSMC(TSM/2330.TW) : AI 반도체 수요 구조적 성장, 지정학

무관 독자 강세, 다음 사이클 주도주

- 인포시스(INFY) : 인도 IT 서비스 수출 최고치, 루피 약세→

달러 매출 환산 이익 확대 역설적 수혜

- DBS그룹(D05.SI) : 싱가포르 금리 고원화 수혜 아세안 최대 은행

- 씨리미티드(SE) : 동남아 e커머스·핀테크 성장, 에너지 충격 방어적

- 인도텍(INDT) : 반도체 소재·장비 인도 생산 확대, 공급망

재편 최대 수혜

3) 다음주 대응전략

- 인도 루피 안정화 여부 핵심 — ₹96 이탈 시 인도 금융주·소비주

단기 회피, TSMC·싱가포르 블루칩으로 자금 이동

- 대만 TSMC 조정 시 적극 매수 — AI HBM·첨단 패키징 수요

2026~2027 역대 최대 싸이클 확인

- 아세안 에너지 수입국 (인도·필리핀·태국) 단기 오버웨이트 회피,

에너지 자급 또는 수출국 선호

- 싱가포르·홍콩 금융허브 매력 재부각 — 중동 자본 피난처로

DBS·HSBC아시아 중기 수혜 예상

- 동남아 공급망 수혜주 선별 — 베트남 제조 ETF(VNM),

인도 IT ETF(INFY·INTU) 저점 분할 매수

4) 다음주 주목종목

- TSMC(TSM) : AI 반도체 독점적 제조 지위, 기술적 조정 시 최우선 매수

- DBS그룹(D05.SI) : 싱가포르 금리 환경 수혜, 중동 자본 유입 기대

- 인포시스(INFY) : 루피 약세·IT 수출 호조 역방향 수혜 최대 종목

- 씨리미티드(SE) : 동남아 디지털 경제 성장성 압도적, 에너지 충격 무관

- 마히드라(M&M.BO) : 인도 EV·트랙터·방산 3중 성장, 루피 안정화 시 반등

(7) 러시아

1) 지난주 주요이슈

- MOEX 지수 약 2,760선 등락, 유가 $110+ 오일 윈드폴 vs

서방 제재 강화 상쇄로 방향성 없는 박스권 지속

- 로스네프트(-3.78%), 루코일(-5.85%) 미국 직접 제재 충격 지속,

러시아 석유 수출의 50% 담당 기업 제재 압박 최고조

- 영국 러시아 대상 100개 추가 제재 발동 — 에너지·금융·기술

전방위 확대, EU 19차 제재패키지와 동시 압박

- 러시아, 2026년 7월부터 해외 암호화폐 지갑 개설·폐쇄·거래

세무 신고 의무화 법안 제출

- 중동 에너지 충격으로 러시아산 할인 원유 흡수력 한계 노출 —

인도 정유사 주문 감소, 중국으로 물량 이전 중

2) 지난주 주목종목

- 스베르방크(SBER) : 러시아 최대 은행, 제재 환경에서도 내수

금융 독점 지위, 루블 금리 고원화 이자마진 수혜

- 노바텍(NVTK) : 러시아 최대 LNG 생산자, EU LNG 금수 2027

발효 전 아시아 수출 전환 진행 중

- 루코일(LKOH) : 미국 제재 직격탄에도 비서방 시장 판매 유지,

저PER 가치주 성격

- 폴리메탈(POLY) : 금·은 귀금속 채굴, 금가격 $4,700+ 직접 수혜

- 야덱스(YNDX) : 러시아 AI·클라우드 국내 독점, 서방 제재 비노출

3) 다음주 대응전략

- 서방 투자자 직접 접근 불가 상황 유지 — 러시아 직접 투자보다

러시아 간접 수혜(중앙아시아, 중국 에너지 수입주) 접근 권장

- 유가 $110+ 지속 시 러시아 재정 흑자 전환 — 루블화 안정화

가능성, 향후 제재 완화 시나리오 대비 관심 유지

- 러시아 귀금속(금·백금) 수출 기업 — 금가격 강세 수혜이나

서방 거래소 상장 불가, 런던금속거래소 우회 루트 주시

- 중동 에너지 충격 → 러시아 에너지 bargaining power 역설적 강화,

지정학 협상 구도 변화 모니터링

- CBR 금리 정책 완화 신호 여부 주목 — 인플레 고원화로

조기 금리 인하 불투명, 루블 채권 투자 시기 미도래

4) 다음주 주목종목

- 스베르방크(SBER) : 고금리 이자마진 + 내수 독점, 러시아 투자 시

최우선 고려

- 노바텍(NVTK) : LNG 아시아 전환 진행 중, 2027 EU 금수 前

수익 극대화 구간

- 폴리메탈(POLY) : 금가격 $4,700+ 구조적 강세 수혜 귀금속 채굴주

- 루코일(LKOH) : 제재에도 非서방 판매망 유지, 유가 강세 최대 수혜

- 야덱스(YNDX) : 러시아 AI·검색 독점, 내수 성장 스토리 유효

(8) 원자재 시장

1) 지난주 주요이슈

- WTI $112.06, 브렌트 $109.05 (4/5 기준), 중동 전쟁 발발 후

최고 구간 유지, 호르무즈 부분 재개 협상 진행 중

- 금 $4,686~$4,703/oz — 2026년 연초 대비 +40%, 역대 최고

부근 안착, 골드만삭스 연말 목표 $5,445로 상향

- 은 $96/oz 스파이크 후 반락, 공급 부족 구조적 심화 중,

금은비율 49배 수준으로 은 상대 저평가

- 유럽 TTF 천연가스 €54/MWh, 호르무즈 해협 LNG 통과 불안으로

에너지 쇼크 전기가스 전방위 확대

- 구리·니켈 보합 유지, 글로벌 수요 둔화 우려로 산업금속 강세

제한, 원유·귀금속 대비 상대적 약세

2) 지난주 주목종목

- GLD(금 ETF) : 금 $4,700 구조적 강세, 헤지 + 수익 동시 추구

- SLV(은 ETF) : 금 대비 저평가, 산업수요 구조적 공급 부족 결합

- USO/XLE(에너지 ETF) : 유가 $110+ 지속 시 에너지 섹터 전반 수혜

- 엑슨모빌(XOM) : 에너지 메이저 중 호르무즈 대체 공급망 보유 우위

- 뉴몬트(NEM) : 금 채굴 대장주, 금가격 상승에 레버리지 수익 제공

3) 다음주 대응전략

- 유가 단기 조정 시 에너지 관련주 추가 매수 — 호르무즈 미해결

구조적 프리미엄 지속 예상, 브렌트 $100 하회 가능성 낮음

- 금 $4,500~$4,600 조정 시 GLD·NEM 분할 매수 최우선 —

지정학 + 중앙은행 매수 + 실질금리 하락 트리플 강세 환경

- 은 $90 이하 조정 시 SLV 적극 매수 — 공급 부족 구조적,

AI 데이터센터 전력망 수요 증가로 산업 수요 동반 상승

- 천연가스 변동성 활용 — 호르무즈 협상 진전 시 단기 숏,

결렬 시 롱 전략 이분법적 대응

- 구리 $4.5/lb 이하 저점 탐색 — 중국 PMI 회복 + 인프라 투자

확대 시 하반기 상승 기대, 선행 매수 포지션 검토

4) 다음주 주목종목

- 뉴몬트(NEM) : 금가격 레버리지 채굴주 대장, $4,700+ 환경 최적 수혜

- GLD(금 ETF) : 포트폴리오 헤지 + 수익 동시 구현 최우선 원자재 자산

- 할리버튼(HAL) : 중동 외 미국 내 유전 서비스 확대, 유가 강세 간접 수혜

- SLV(은 ETF) : 금 대비 저평가 + 공급 부족 + AI 전력 수요 삼중 강세

- 코노코필립스(COP) : 중동 외 북미 원유 최대 수혜, 주주환원 강화 중

(9) 암호화폐 시장

1) 지난주 주요이슈

- BTC $66,855 (4/4 기준), Fear & Greed Index 9 (Extreme Fear),

총 시가총액 $2.38조, BTC 도미넌스 56.1%

- BTC 3월 월간 수익률 +0.19% (역대 평균 +10.2% 대폭 하회),

1월(-10.1%), 2월(-14.8%)에 이어 3분기 연속 부진

- 비트코인 ETF 3월 순유입 $11.3억 (4개월 유출 마감),

그러나 최종주 재유출 전환 — 기관 확신 완전 회복 미완성

- EthCC Cannes (3/30~4/2) 개최, Ethereum Pectra 업그레이드

2분기 목표 유지, 스테이킹 한도 상향·실행레이어 개선 포함

- SEC 91개 ETF 신청 동시 처리, 그레이스케일 TAO(Bittensor)

트러스트 S-1 수정 제출, Binance MUUSDT·SNDKUSDT 주식

퍼페추얼 4/7 상장 예정

2) 지난주 주목종목

- 비트코인(BTC) : $66K~$68K 박스권 공방, 극단적 공포 구간

역발상 분할 매수 적기 탐색

- 이더리움(ETH) : ETH/BTC 비율 2024년 저점 수준, Pectra 업그레이드

전 저점 분할 매수 기회

- TAO(Bittensor) : 그레이스케일 트러스트 S-1 수정으로 기관 편입

가시화, 중기 모멘텀 최강

- 체인링크(LINK) : 1,900만 LINK 언락(약 $1.65억) 후 가격

유지 확인 시 강세 전환 신호

- XRP : XRP Ledger 에코시스템 주간 최대 상승군, 규제 명확화

수혜 잠재력 최대

3) 다음주 대응전략

- Fear & Greed 9 = 역사적 바닥권 신호 — 과거 유사 극단 공포

구간 이후 3개월 내 평균 +40~60% 반등 패턴 주시

- BTC $67,000 3일봉 종가 기준 돌파 확인 후 비중 확대,

$64,500 이탈 시 손절선 엄수

- Pectra 업그레이드 일정 확정 시 ETH $2,000 지지 확인 후

분할 매수, ETH/BTC 비율 반등 베팅

- CLARITY Act 상원 Banking Committee 마크업 (4월 중순)

진전 시 알트코인 전반 모멘텀 급반등 가능

- FOMC(4/28~29) 前 BTC 기매도 패턴(최근 9번 중 8번) 대비

FOMC 2주 전후 리스크 관리 강화

4) 다음주 주목종목

- 비트코인(BTC) : $66K 지지 확인 후 분할 매수, 4월 중반

$70K~$72K 회복 시 단기 수익 실현

- TAO(Bittensor) : 그레이스케일 기관 트러스트 진입 가시화,

AI + 탈중앙화 결합 서사 강력

- 이더리움(ETH) : Pectra 업그레이드 + ETH/BTC 저점 반등

비대칭 수익 기회

- HYPE(Hyperliquid) : DEX 퍼페추얼 급성장, 극단 공포 구간 내

탈중앙화 파생 수요 역설적 수혜

- XRP : 규제 명확화 최대 수혜 후보, CLARITY Act 진전 시

기관 자금 유입 1순위

※ 내용의 범위는 최근 5주 동안의 시장동향만으로 한정한다.

01. 지난주 해외투자 동향

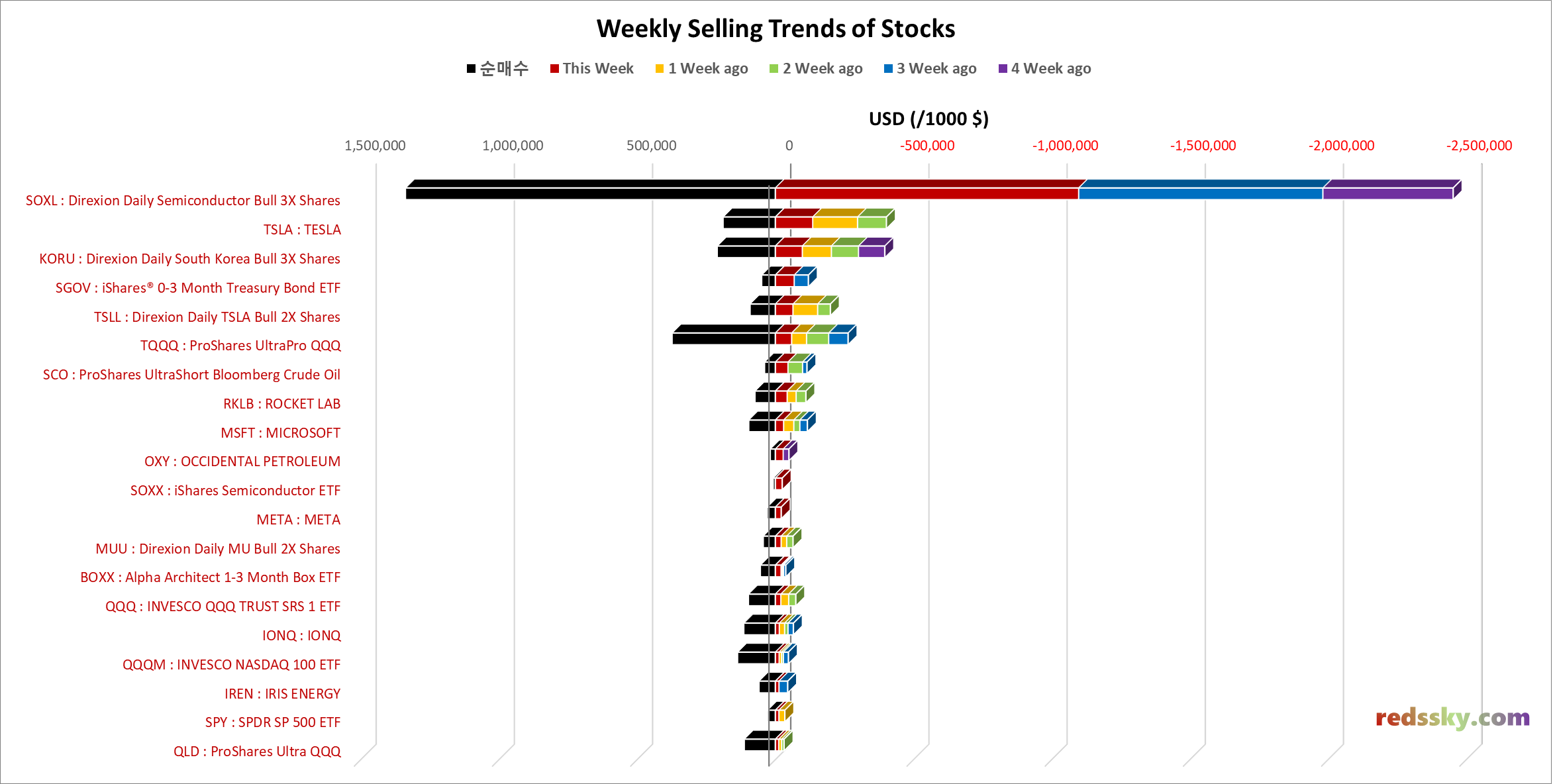

- 지난주 SOXL > TQQQ > VOO > QLD > IONQ > NBIS > QQQM > QQQ > IREN > MRVL 순으로 순매수가 있었음

- SOXL의 매우 거대한 순매수가 있었음

- TQQQ, VOO, IONQ, QQQM 은 4주 연속 순매수됨

- SOXL, IREN 은 4주 만에 순매수가 발생함

- 지난주 SOXL > NVDA > TSLA > KORU > SGOV > TSLL > TQQQ > SCO > RKLB > OXY 순으로 매도가 있었음

- SOXL의 매우 거대한 매도가 있었음

- TQQQ, MSFT 는 4주 연속으로 매도가 발생함

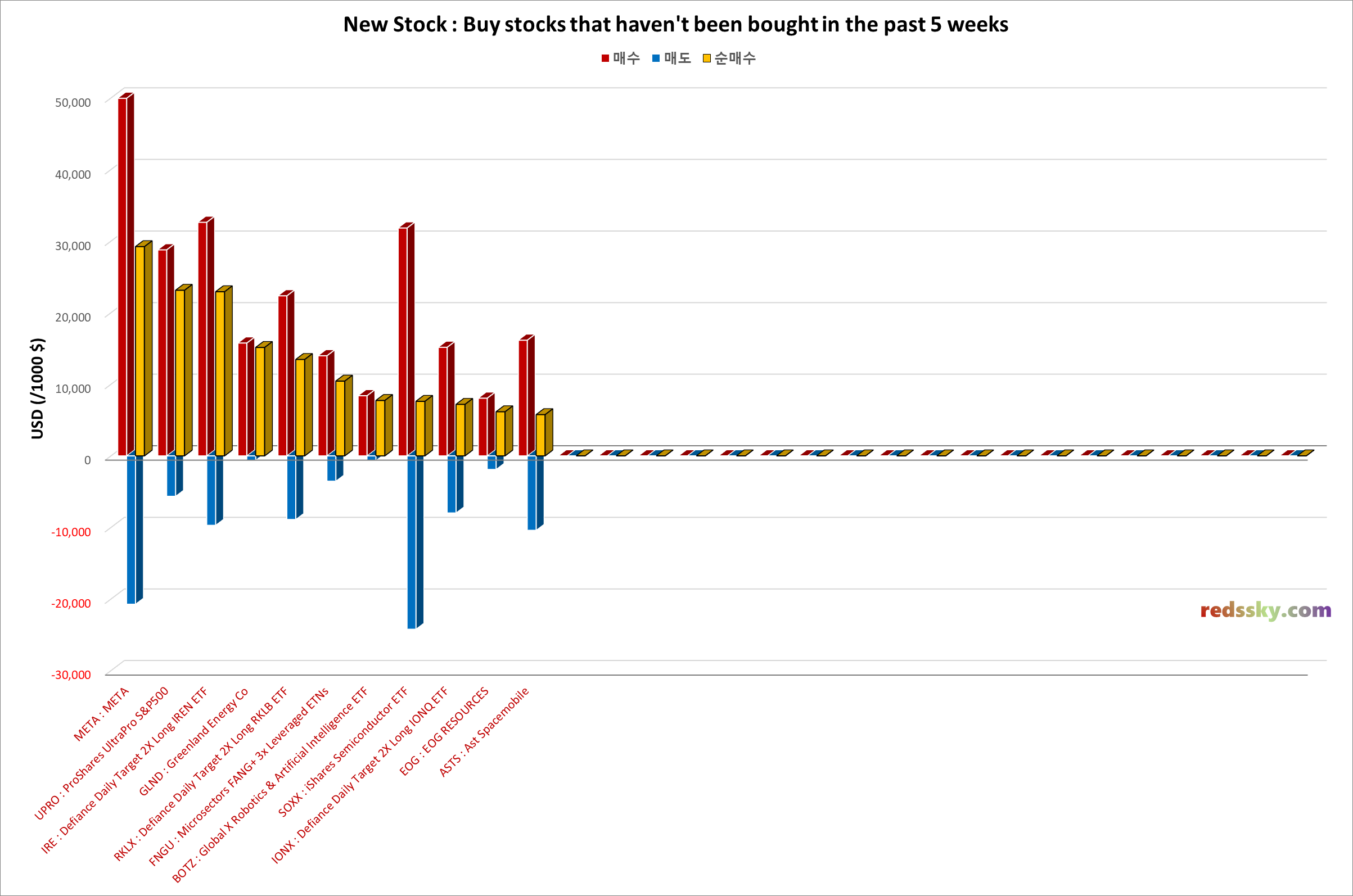

- 지난주에는 최근 5주동안 매수가 전혀 없었던 해외주식 11개 종목이 신규로 순매수되었음

=> 순매수 금액기준으로 META > UPRO > IRE > GLND > RKLX 등임

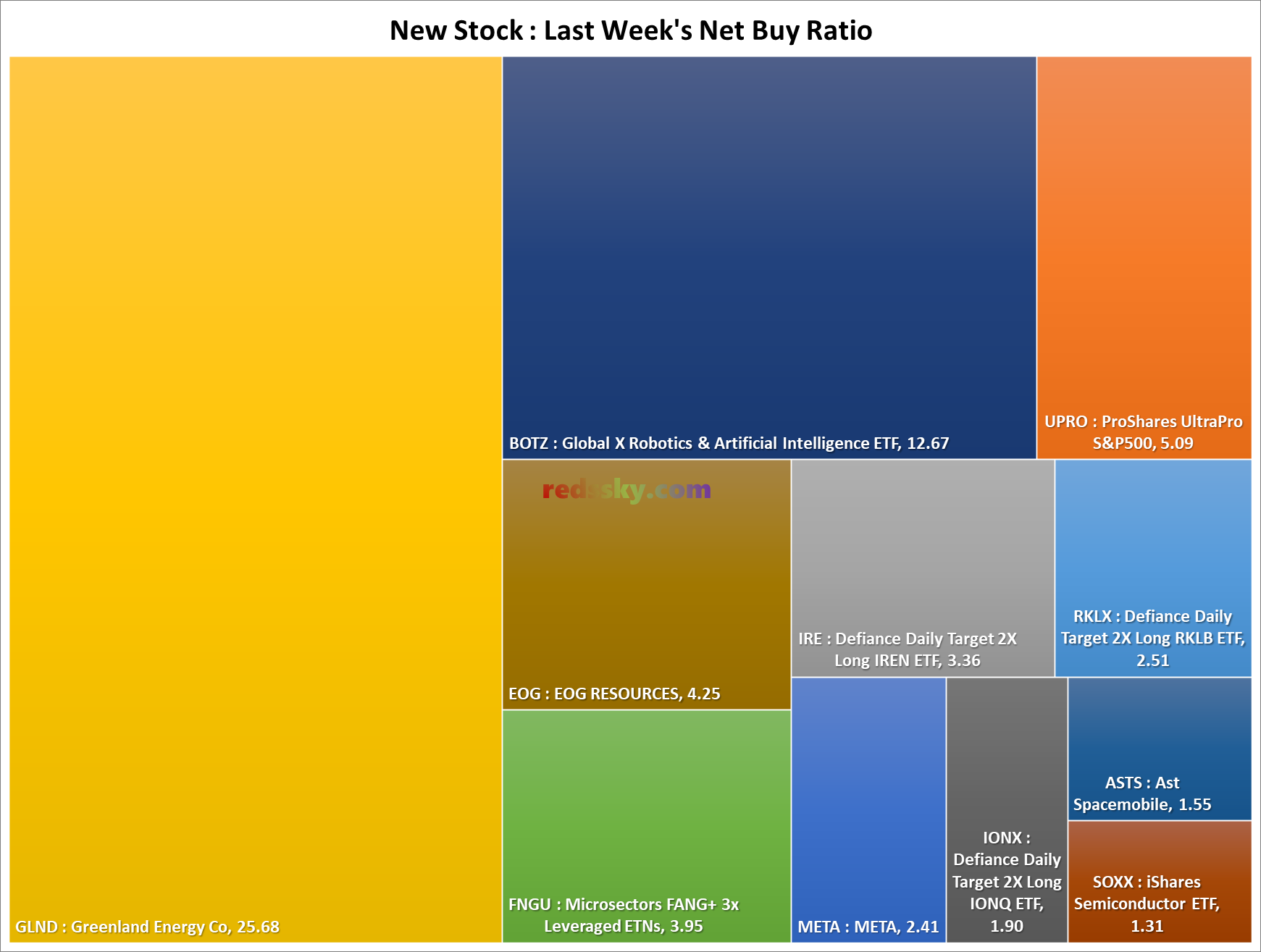

- 이 중에서 GLND > BOTZ > UPRO > EOG > FNGU 은 순매수 비율이 높았음

(1) GLND — Greenland Energy Company

1) 텍사스 기반 프런티어 석유가스 탐사 기업

2) 그린란드 Jameson Land Basin 200만 에이커 이상의 독점 라이선스 보유

3) 2026/3/26 Pelican Acquisition Corporation과의 SPAC 합병

4) 나스닥 'GLND' 티커로 신규상장. 상장 당일 극단적 변동성을 보임. 직원수는 3명

5) 투자포인트 : 중동전쟁발 고유가($110+) 환경에서 "그린란드 북극 석유" 테마 주목

200만 에이커 독점 라이선스는 매장량 평가에 따라 자산 가치 급변 가능

6) 리스크 : 탐사단계기업 - 현재 매출 0, 직원 3명, EPS 형성 前 단계

상장 직후 SPAC 특성상 스폰서 물량 해소, 워런트 전환 물량 압박

단일 애널리스트 커버리지 없음 = 완전한 투기적 포지션

그린란드 시추 환경 규제 리스크 (덴마크 자치정부 승인 변수)

(2) BOTZ — Global X Robotics & Artificial Intelligence ETF

1) 나스닥 상장 로보틱스·AI ETF로, P/E 31.48배이며 배당수익률은 0.71%

2) 핵심보유종목은 NVDA, ABB 등 반도체·산업 자동화 리더. TOP 10이 57.2%

3) 투자포인트 : AI 인프라 투자 슈퍼사이클.

하이퍼스케일러 CAPEX 확대가 로보틱스·자동화 수요로 직접 전이

Humanoid 상용화 가속, 2026~2028 자동화시장 폭발성장전망

미국 제조업 리쇼어링 정책 연계 수혜

4) 리스크 : 중동 지정학 리스크 → 에너지비용상승이 AI 데이터센터 CAPEX를

억제할 경우 로보틱스 투자 둔화 가능

성장주 고베타 - 금리인상 재점화시 멀티플 압축 직격

글로벌 분산 포트폴리오로 환율 리스크 내포 (일본·유럽 비중 높음)

(3) UPRO — ProShares UltraPro S&P500 ETF

1) 3배 레버리지 S&P500 ETF. P/E 22.35배이며 배당수익률 0.99%

2) 투자포인트 : S&P500 반등시 3배 수익 증폭 - 이란 종전협상 진전시

S&P +10% = UPRO +30% 이론 수익

현재 S&P500이 YTD -3.84% 수준 → 연초 대비 저점 구간,

역사적으로 Q2 반등 확률 높음

3) 리스크 : 변동성 감쇄(Volatility Decay)

박스권 또는 급등락 반복시 장기보유시 원금 훼손 가속화

절대 장기 보유 부적합 — 레버리지 일복리 구조로 장기성과 왜곡

(4) EOG — EOG Resources, Inc.

1) 퍼미안 분지·이글포드 중심의 미국 최대 독립 석유가스 E&P 기업.

2) 순확인매장량 47억 BOE, 일산 약 106.2만 BOE/일

3) 투자포인트 : 고유가($110+) 직접 수혜

XLE(에너지 섹터 ETF) YTD +20% 이상 선도

에너지 섹터 2026 시장 선두 퍼포먼스 유지 중.

FCF 수익률 ~8% 목표, 2026 FCF 대비 90~100% 주주환원 공언

미국 본토 중심 생산 구조 - 호르무즈 분쟁 무관, 지정학 위험 절연

저부채(D/E 0.27), 강한 차입여력 > 위기시 역발상 투자가능

4) 리스크 : 이란 휴전·종전 협상 타결 시 유가 급락 → 주가 조정 직격

현주가 컨센서스 목표($143~$145)에 근접 → 단기 추가상승여력 제한

Delaware 지역 유정 생산성 우려 상존

2026년 생산량 증가 계획 없음 - 성장보다 주주환원 집중 전략

※ 주간 해외주식 거래금액 분석을 기반한 기계적 추종 투자 포트폴리오

# 하기 내용은 참고용일 뿐, 투자를 권유하거나 추천하는 내용이 절대 아닙니다.

# 가상으로 구성한 것으로 실제 투자한 내용이 아닙니다.

# 모든 투자의 판단과 책임은 본인에게 있고 어떠한 책임도 지지 않습니다.

- 2026년 01주차부터 2차 포트폴리오를 시작했다.

- 제목 그대로 주간 단위로 발생하는 해외주식의 대량 거래대금 분석을 통해 가장 많이 매수한 종목 리스트를 바탕으로 매주 투자 포트폴리오를 만들어서 테스팅을 해보려고 한다.

- 매수 기준은 다음과 같다.

(1) 지난주 새롭게 매수된 종목 중 (a) 가장 많이 매수된 종목, (b) 순매수율이 높은 종목, 1~2개 정도를 편입한다.

(2) 종목은 동일가중비율로 편입한다.

=> 수익률에 오해가 있는데 당연히 종목을 보다 자세하게 분석하고 선정하여 보유비중을 달리 가져가면 더 큰 수익률을 얻을 수 있을 것이다.

(3) 매수가는 바로 다음주 월요일 종가로 한다.

- 매도 기준은 다음과 같다.

(1) 매수한 종목은 5주간만 보유하고 기계적으로 매도한다.

(2) 매도가는 바로 다음주 월요일 종가로 한다.

- 해당 주의 순매수금액 규모와 순매수율에 따라 동일좀목이 편입될 수 있다.

- 추종 투자 포트폴리오의 누적수익률은 당해년도에 최대 1년까지만 표시힌다.

- 아래 포트폴리오의 현재가는 2026년 04월 03일 (금) 종가기준이다.

- 2026년 04월 03일 (금) 종가기준으로 2026년 첫 주의 기간내 총수익률은 이전주 -5.43% => -4.23% 로 변경되었다.

- 10주차에 매수되었던 KORU (기간내 -58.43%), MSFT (기간내 -9.93%). PAAA (기간내 +0.16%), VIAV (가간내 -10.01%) 는 5주동안 보유한 후 매도되었다.

- 포트폴리오는 최근 3주간만의 편입종목만 공개한다.

- 다음 월요일인 03월 30일에 GLND, BOTZ, SOXL, TQQQ 가 편입될 예정이다.

포스트 업데이트-R00. 끝.

'Invest Life...' 카테고리의 다른 글

| 2026-17주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.04.26 |

|---|---|

| 2026-15주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.04.13 |

| 2026-13주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.03.30 |

| 2026-12주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.03.22 |

| 2026-11주차 : 해외 금융/주식시장 동향 + Monthly 신규종목 발굴 (0) | 2026.03.15 |